Immer klarer zeichnet sich ab, dass die Federal Reserve in den Vereinigten Staaten nach einer schrittweisen Anhebung der Zinsen auf eine Spanne von 2,25% bis 2,50% schon bei diesem nach wie vor historisch sehr niedrigen Zinssatz am Limit angekommen zu sein und mit ihrem „Zinserhöhungslatein“ am Ende zu sein scheint.

Vom Falken zur Taube

Der im Dezember letzten Jahres zu beobachtende Ausverkauf an den Aktienmärkten hatte Fed-Chef Jerome Powell endlich jene Worte aus dem Munde entlockt, auf die man an der Wall Street so hoffnungsfroh gewartet hatte. Aus einem erklärten Falken ist über Nacht eine durch das Weiße Haus und die Wall Street beeinflusste Taube geworden.

Deutlich wird in diesem Zusammenhang auch, dass es sich im Fall der Federal Reserve keineswegs um eine politisch unabhängige Institution handelt. Noch weniger gilt dies aus dem Blickwinkel einer anhaltenden Interessenhofierung der New Yorker Wall-Street-Banken. Und dennoch, zahlreiche Beobachter werfen der Fed vor, den Entwicklungen hinterher zu laufen.

Risiko Unternehmensanleihen

Auf einen wirtschaftlichen Abschwung sei das Fed-Board, so die Kritiker, in keiner Weise vorbereitet. Interessant ist in diesem Zusammenhang die jüngst erfolgte Veröffentlichung eines Redemanuskripts von Robert Kaplan, seines Zeichens Präsident der Fed of Dallas, in dem dieser sich mit extremen Risiken an den Unternehmensbondmärkten auseinandersetzt.

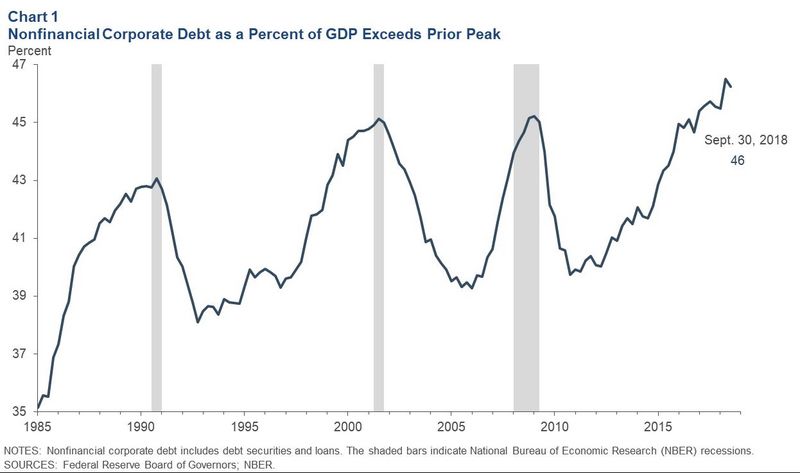

In diesem Papier heißt es, dass die Verschuldung an den Unternehmensbondmärkten (unter Ausschluss des Bankensektors) in den Vereinigten Staaten in Relation zum BIP nun höher läge als zum Ende des Finanzkrisenjahres 2008. Die Anzahl der ausstehenden Anleihen sei seit 2008 von $2,2 Billionen auf etwa $5,7 Billionen bis Ende des Jahres 2018 angewachsen.

Robert Kaplan gesteht hiermit unumwunden ein, dass Verschuldung und Kredithebelung an den amerikanischen Unternehmensbondmärkten heutzutage noch weitaus größer sind als in jenen Tagen des Finanzzusammenbruchs im Jahr 2008. Resultat sei, so Kaplan weiter, dass die US-Wirtschaft nun weitaus stärker auf das jeweilige Zinsumfeld reagiere als zuvor.

Laut Kaplan „resultiert aus der extrem hohen Verschuldung am Unternehmensbondmarkt – bei gleichzeitiger Berücksichtigung der rekordhohen Verschuldung an den amerikanischen Staatsanleihemärkten – die Tatsache, dass Amerikas Wirtschaft heute weitaus zinssensitiver als jemals zuvor in der Historie des Landes ist."

Gründe für die Zinserhöhungspause

Es folgt das Eingeständnis, dass dies auch der Grund sei, weswegen sich die Fed zu einer Zinserhöhungspause entschlossen habe. Immerhin, ein hochrangiger Fed-Repräsentant gibt nun erstmals unumwunden öffentlich zu, welche Beweggründe und Motive im Board der Fed einen Ausschlag für die getroffenen Zinsentscheidungen geben.

Neben dem Inflations- und dem Beschäftigungsmandat – die sich inhaltlich widersprechen – ist es primäres Ziel der Fed, für Stabilität an den Finanzmärkten zu sorgen. Es verwundert aus diesem Blickwinkel keineswegs, warum hochrangige Repräsentanten der Fed normalerweise dazu neigen, bestehende Risiken und potenzielle Gefahren für das Finanzsystem und die Wirtschaft beständig herunterzureden.

Um den Ausbruch von Finanzpaniken zu verhindern, bleibt der Fed nicht viel anderes übrig, als die Entwicklungen beständig mit einem rosaroten Pinsel zu malen.

Aus diesem Grund ist es außergewöhnlich, dass sich mit Robert Kaplan - ein regionaler Fed-Präsident - zu dem öffentlichen Eingeständnis hinreißen lässt, dass Unternehmensbondmärkte und Finanzsystem in den USA als direktes Resultat der Geldpolitik der Fed heutzutage noch extremer verschuldet und kreditgehebelt sind als im Finanzkrisenjahr 2008.

Aus diesen Aussagen liest sich heraus, dass Amerikas Wirtschaft und Finanzsystem auf ewig von einer Verabreichung von Finanzspritzen und Liquiditätsdosen abhängig sein werden, um unter der in den letzten zehn Jahren aufgepumpten Blase nicht zusammenzubrechen.