Ein signifikanter Anstieg der Rohstoff- und Energiepreise führt nicht in allen Segmenten sofort zu einer erhöhten Inflation. Gerade bei der Kerninflation tritt ein zeitverzögerter Effekt ein.

Unternehmen ohne nennenswerte Marktmacht versuchen zunächst möglicherweise die erhöhten Kosten zumindest teilweise zu absorbieren, um ihre Kunden nicht zu verlieren. Andere, wie etwa Versorger, können erst zeitverzögert mit einer Anpassung der Verträge reagieren. Mit der Zeit werden jedoch die gestiegenen Kosten - und in manchen Fällen auch deutlich mehr - an die Verbraucher weitergegeben.

Der Druck auf die Kerninflation erhöht sich und die Effekte sind gerade im Dienstleistungsbereich in der Regel dauerhaft. Rückläufige Preise finden sich in vielen Fällen erst deutlich später und manchmal auch überhaupt nicht beim Konsumenten wieder. Was einmal von der Inflation genommen wurde, kommt in der Regel nicht zurück.

Die Kerninflation wird oft als die bessere Risikokennziffer angesehen, insbesondere weil sie volatilere Komponenten ausschließt, die temporären Schwankungen unterliegen. Dadurch ermöglicht sie eine stabilere und zuverlässigere Basis für politische Entscheidungen, da sie eine langfristigere Perspektive auf die wirtschaftliche Lage bietet. Dummerweise resultieren aus einer stabileren Entscheidungsbasis nachweislich nicht immer bessere politische Entscheidungen.

Auch heute erschöpft sich der Ideenreichtum schnell auf dem trostlosen Feld zwischen Erhöhungen von Subventionen und Transferleistungen bis hin zur Einsetzung „staatlicher Gremien zur Kontrolle, welche Güter produziert werden sollten“, einem Ansatz, der in der Vergangenheit trotz einer Misserfolgsquote von 100 % offenbar noch nicht oft genug gescheitert ist.

Der politische Mechanismus dauerhaft erfolgender reaktiver Erhöhung von Zuschüssen jedweder Art führt in die gefürchtete Inflationsspirale. Aus dieser finden Entscheider gesichtswahrend schlussendlich nicht heraus, weshalb zunächst (a) an Fehlentscheidungen mit religiösem Eifer festgehalten wird, während gleichzeitig (b) andere Schuldige gesucht werden. Das hindert die Hauptdarsteller aber nicht daran, vorher ein ökonomisches und fiskalisches Trümmerfeld anzurichten. Hätte man nichts gemacht, wäre es noch schlimmer gekommen, lautet dann eine der größten und dümmsten Ausreden aller Zeiten, die gerade in den letzten Jahren wieder in Mode gekommen ist.

Wenig hilfreich ist es, wenn in einer solchen Situation über regulatorische Maßnahmen die Kosten für Wohnen, Heizen und Transport respektive Mobilität deutlich und dauerhaft angehoben werden, handelt es sich doch um drei der relevantesten Einflussfaktoren auf die Kaufkraft der Bürger. Dazu gehören natürlich auch Steuererhöhungen.

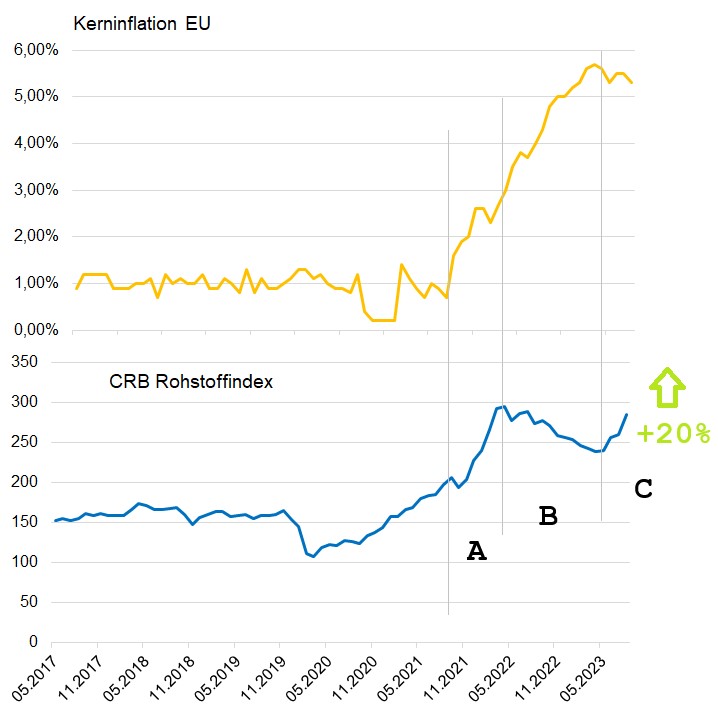

Hinsichtlich der Hoffnung, die Kerninflation werde bald wieder in die Nähe der „alten Niveaus“ fallen, wie man derzeit häufig hört, lohnt der Blick auf die Rohstoffpreise. Die folgende Grafik zeigt die Entwicklung des breiten CRB Rohstoffindex in Euro sowie der Kerninflationsrate der EU.

Gut zu sehen ist der parallele Anstieg in Phase A. In Phase B gingen die Rohstoffpreise wieder zurück, blieben aber deutlich über dem Ausgangsniveaus. In dieser Zeit fiel zwar die breite Inflationsrate aufgrund des direkten Einflusses von Sprit- und Strompreisen. Die Kerninflation jedoch stieg sogar weiter an und ging auch in den letzten Wochen nur marginal zurück. Seit einiger Zeit steigen die Rohstoffpreise wieder, wie die Bürger vor allem beim Heizöl oder an der Tankstelle bemerkt haben dürften.

Die Rohstoffpreise sind nur ein Faktor für die Entwicklung der Kaufkraft. Es gibt viele weitere Faktoren wie die Löhne und Gehälter und natürlich die Steuern. Dennoch kann es nicht schaden, ein waches Auge auf diesen Preisen zu haben. Denn sollten die Rohstoffnotierungen wieder stärker anziehen, baut sich entgegen weit verbreiteter Hoffnungen ein erhebliches Risiko bei der Kerninflation auf. Der bereits auf hohem Niveau befindliche Kaufkraftverlust könnte durch die erneute Verteuerung von Rohstoffen und Energie weiter zulegen.

Unternehmen, die während der Phase niedrigerer Rohstoffpreise ihre Preise nicht gesenkt haben, würden nach zwei Jahren des Preisdrucks noch weniger geneigt sein, die gestiegenen Kosten zu absorbieren, und werden sie stattdessen unmittelbar an die Verbraucher weitergeben.

Eine weitere Auswirkung wäre eine Reduktion des Angebots. Viele Güter und Dienstleistungen, die sich nicht mehr rechnen, werden in so einem Falle schlichtweg nicht mehr angeboten. Im Sommerurlaub dürften dies viele Menschen am Beispiel von Ausflugsgaststätten bereits bemerkt haben. Viele existieren nicht mehr und bei zahlreichen anderen wurden die Öffnungszeiten und das Angebot merklich ausgedünnt. So sieht ein einfaches Beispiel der Angebotsverknappung aus.

Das Muster ist in anderen Sektoren ähnlich. Bei bestimmten Dingen können die Bürger mit einem geringeren Angebot leben, selbst wenn es unangenehm ist. Beim Wohnen, Heizen und bei der Mobilität jedoch wird es rasch schmerzhaft.

„Was heißt das konkret für mich!?“

Eine erneut aufkommende Inflationsdynamik kann zu verstärktem Aktionismus führen und eine inflationäre Spirale auslösen, in der steigende Preise und steigende Löhne einander gegenseitig in die Höhe drücken. Die Frage, die sich dann stellt, ist lediglich, wann die Nachfrage schneller fällt als das Angebot und auf welchem Wohlstandsniveau sich die Bürger zu diesem Zeitpunkt wiederfinden.

Kommentare

"Auch heute erschöpft sich der Ideenreichtum schnell auf dem trostlosen Feld zwischen Erhöhungen von Subventionen und Transferleistungen bis hin zur Einsetzung „staatlicher Gremien zur Kontrolle, welche Güter produziert werden sollten“, einem Ansatz, der in der Vergangenheit trotz einer Misserfolgsquote von 100 % offenbar noch nicht oft genug gescheitert ist."

Und diese Späßchen werden dann auch noch als "Preisbremse" oder "Inflationsreduktion" (IRA in USA) bezeichnet, was sich nahtlos in anderes Neusprech wie "Sondervermögen" und ähnliches einfügt.

Manchmal frage ich mich, ob nur die Schäfchen die Zusammenhänge nicht verstehen, oder auch die Schäfer?