Der Euro eröffnet gegenüber dem USD bei 1,1039 (05:12 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1009 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 142,63 . In der Folge notiert EUR-JPY bei 157,46. EUR-CHF oszilliert bei 0,9421.

Märkte: Wenig Bewegung

Die Finanzmärkte zeigten sich weitgehend wenig bewegt, grundsätzlich bleiben die Vorzeichen positiv im Sinne vorhandener Risikobereitschaft.

Die jüngsten Datensätze aus den USA unterstützen diese Entwicklung (siehe Datenpotpourri). Sie lieferten deutlich mehr "Sonne" als "Schatten". In Frankreich ergab sich die beste Konsumlaune seit März 2022. In Belgien darf man sich bei Verbraucherpreisen in Höhe von +1,35% im Jahresvergleich langsam auf Disinflationsdebatten einstellen. In China erholen sich die Gewinnsituationen der Industrieunternehmen.

Auch aus Deutschland erreichte uns ein positiver Datensatz. Das IFO-Beschäftigungsbarometer legte per Dezember zu. Ansonsten enttäuschten deutsche Daten und Nachrichten. Die Preise für Wohnimmobilien in Deutschland sind laut Statistischem Bundesamt im 3. Quartal 2023 in Rekordtempo gesunken (Datenreihe ab 2000). Sie fielen von Juli bis September um durchschnittlich 10,2% im Jahresvergleich (USA zuletzt +4,9%!).

Die Bauaufträge sind per Oktober den zweiten Monat in Folge gesunken. Real kam es im Monatsvergleich zu einem Rückgang um 6,3%. Im Zeitraum von Januar-Oktober stellte sich ein Rückgang um 4,9% ein (Statistisches Bundesamt). Auf Basis Kaufkraftparität belegt Russland laut der Weltbank Rang 5. China führt die Rangliste vor den USA, dann folgt Indien, Japan ist Nummer vier (Deutschland Nr.6.). Letzteres darf Fragen über die Wirkungsweise der "Mutter aller Sanktionen" gegen Russland aufwerfen, die vom Westen im Februar 2022 verkündet wurden und die jetzt im 12. Sanktionspaket mündeten, nachdem 11 Pakete sich ultimativ gegen Europa auswirkten.

Meine liebe Frau Conny ruft mir gerade zu, dass sie sich mit mir nach dem Fertigstellen des Reports über die Begriffe Intelligenz und Intellektualität in der deutschen und europäischen Politik bezüglich der Verantwortung für die Bürger Deutschlands und der Eurozone (auch Eide) unterhalten will. Dem werde ich nachkommen.

An den Aktienmärkten ergab sich am 26.12.2023 wenig Bewegung. Niveaus wurden gehalten. Fernost eröffnet heute freundlich (Stand 6:30 Uhr: Nikkei +1,15%, CSI 300 +0,21%, Sensex +0,64%). Die Rentenmärkte zeigen sich stabil. Die Rendite der 10-jährigen Bundesanleihe stellt sich auf 1,98% und die 10-jährige US-Staatsanleihe auf 3,88%.

Der USD hat über die Tage gegenüber dem EUR und Gold leicht an Boden verloren.

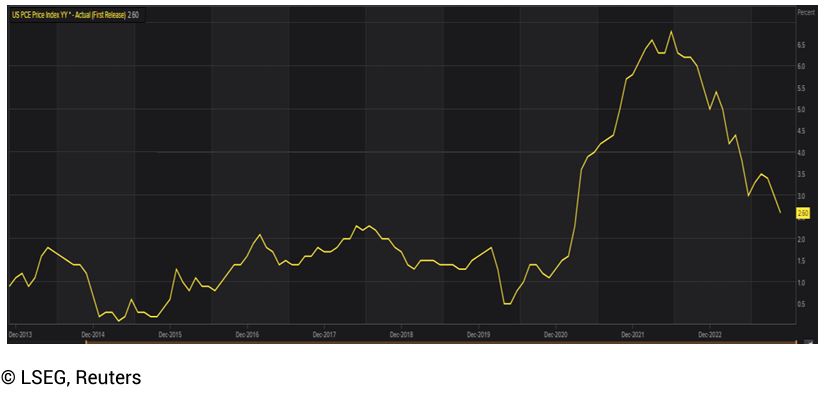

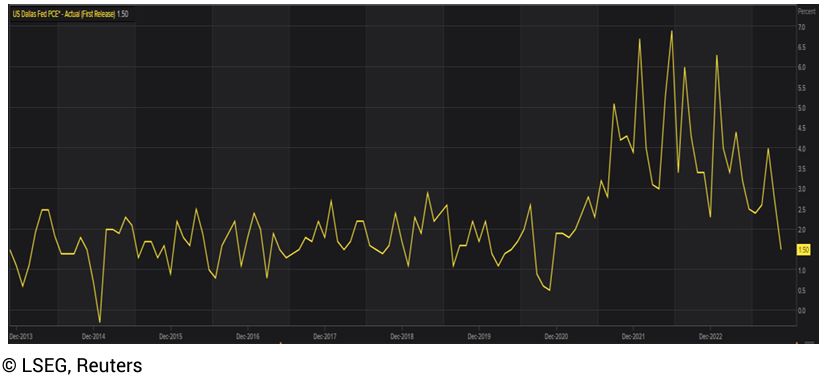

USA: PCE-Indices signalisieren Entspannung bei Inflation

Der von der Fed als wichtig betrachtete PCE Index (Personal Consumption Expenditure Index) verzeichnete per November einen Anstieg im Jahresvergleich um 2,6% (Prognose 2,8%) nach zuvor 2,9% (revidiert von 3,0%). Es ist der geringste Anstieg seit März 2021 (2,3%).

Der von der Dallas Fed ermittelte "trimmed" PCE Index (annualisiert) lag bei 1,5% nach zuvor 2,7%, dem niedrigsten Niveau seit November 2020.

Kommentar: Diese Indices sind signifikant. Sie sind Ausdruck des Stresses für die privaten Haushalte bezüglich des Preisanstiegs. Sowohl der Vergleich auf Jahresbasis signalisiert Entspannung als auch der auf das Jahr hochgerechnete Wert der Federal Reserve Dallas. Letzterer ist sogar in meinen Augen bedeutender, da er das Momentum der aktuellen Preisentwicklung abbildet. Damit ergeben sich für die US-Notenbank bezüglich der Inflationslage als auch des voraussichtlichen Momentums der Inflationsentwicklung weitere Grundlagen für eine entspannte Haltung in der Zins- und Geldpolitik.

Zu berücksichtigen ist zudem, dass der Zinserhöhungszyklus der US-Notenbank im März 2022 ausgehend von 0,25% Leitzins (erster Schritt +0,25% auf 0,50%) bei einem PCE-Wert im Jahresvergleich bei 2,3% begann (Leitzins aktuell 5,375%). Seinerzeit lag der annualisierte Wert der Dallas Fed bei 3,10%.

Als Fazit lässt sich ziehen, dass die Signale für Zinsentspannung auf "Dunkelgrün" stehen. Lediglich von außen wirkende Einflüsse (Geopolitik) könnten dieses Bild gefährden.

Datenpotpourri

USA: Daten mit mehr "Sonne" als "Schatten"

Der Absatz neuer Wohnimmobilien sank unerwartet per November im Monatsvergleich um 12,2% auf annualisiert 590.000 (Prognose 685.000) nach zuvor 672.000 (revidiert von 679.000) und markierte den schwächsten annualisierten Wert seit Juli 2022.

Der Index des Verbrauchervertrauens nach Lesart der Universität Michigan stellte sich laut finaler Berechnung auf 69,7 Punkte (Prognose 69,4, vorläufiger Wert 66,4, Vormonatswert 56,8).

Der Auftragseingang für langlebige Wirtschaftsgüter legte per November im Monatsvergleich um 5,4% (Prognose 2,2%) nach zuvor -5,1% (revidiert von -5,4%) zu. Der von der Chicago Fed ermittelte "National Activity Index", ein Sammelindex aus 85 US-Einzelindikatoren, stellte sich per Berichtsmonat November auf 0,03 Punkte (Vormonat -0,66, revidiert von -0,49).

Der Case/Shiller Hauspreisindex (20 Städtevergleich) verzeichnete per Berichtsmonat Oktober im Monatsvergleich in der saisonal bereinigten Fassung einen Anstieg um 0,6% (Vormonat 0,8%). Im Jahresvergleich ergab sich ein Plus in Höhe von 4,9% nach zuvor 3,9% (Unterschied zu Deutschland – größter Einbruch in Geschichte im 3. Quartal 2023, -10,2%!).

Der Dallas Fed Manufacturing Business Index lag per Dezember bei -9,3 nach zuvor -19,9 Punkten.

Eurozone: Stimmung der Verbraucher auf höchstem Stand seit 03/2022

Frankreich: Der Index des Verbrauchervertrauens stieg per Dezember von 88 (revidiert von 87) auf 89 Punkte (Prognose 88). Es war der höchste Stand seit März 2022. Belgien: Die Verbraucherpreise nahmen per Dezember im Jahresvergleich um 1,35% zu (hohe Spreizung im Euroraum).

Japan: Arbeitsmarkt weiter sehr stabil

Die Arbeitslosenrate stellte sich per Berichtsmonat November auf 2,5% (Prognose und Vormonatswert bei 2,5%).

China: Unternehmensgewinne weniger negativ

Die Gewinne der Industrieunternehmen sanken in der Phase von Januar bis November 2023 um 4,4% nach zuvor -7,8% im Zeitraum Januar bis Oktober 2023. Es war der geringste Rückgang seit Dezember 2022.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0540 – 1,0570 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.