Während Gold traditionell als Absicherung gegen Inflation betrachtet wird und seine Kaufkraft über lange Zeiträume halten konnte, zeigt sich die wahre Qualität eher an anderer Stelle. Seine besondere Stärke entfaltete Gold vor allem in Phasen geopolitischer und systemischer Unsicherheit.

Vor dem Hintergrund dieser Eigenschaften haben wir im ersten Teil unseres Artikels die Nachsteuerrendite von Gold im Vergleich zu europäischen Aktien betrachtet. In der Fortsetzung blicken wir nun auf einige Portfolios mit unterschiedlichen Goldanteilen und untersuchen, wie diese Quoten die Entwicklung und das Risikoprofil der Anlage beeinflussen können.

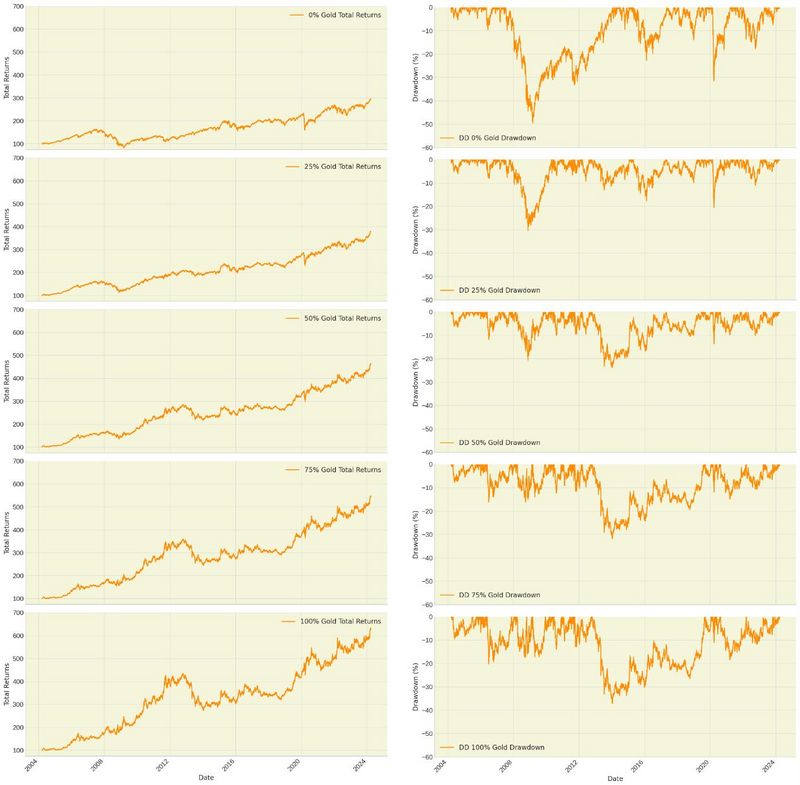

Die folgende Grafik zeigt zwei Sätze von Liniendiagrammen, die Investmentportfolios mit unterschiedlichen Goldallokationen darstellen. Auf der linken Seite befinden sich fünf Diagramme, die die Gesamtrenditen von Portfolios mit 0 %, 25 %, 50 %, 75 % und 100 % Goldallokation zeigen. Auf der rechten sind die Drawdowns dargestellt, also die maximalen zwischenzeitlichen Rückgänge ausgehend vom zuletzt erreichten Höchstwert des Portfolios.

Leser unseres vorangegangenen Artikels werden von der sehr positiven Entwicklung des Goldes nicht überrascht sein. Heute interessieren uns jedoch unter Risikogesichtspunkten jene Allokationen, die das geringste Schwankungsrisiko aufweisen.

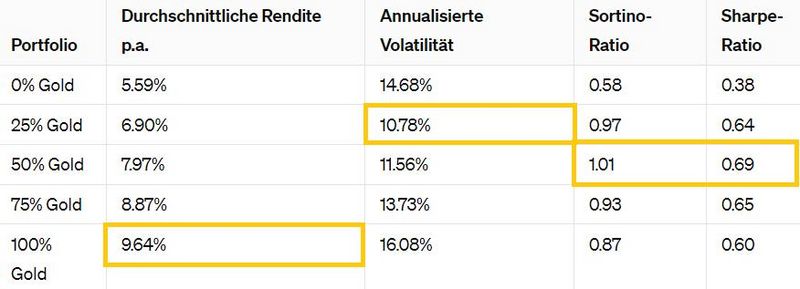

Generell weisen die Portfolios, die nicht ausschließlich Aktien enthalten, deutlich geringere maximale Kursrückgänge auf. Das gilt sogar für eine vollständige Goldallokation. Den geringsten Drawdown (maximale zwischenzeitliche Wertminderung) zeigt die Aufteilung des Kapitals mit 50 % in Aktien und 50 % in Gold. Gleichzeitig schlägt diese das reine Aktienportfolio hinsichtlich des Ertrags um Längen.

Dieses Portfolio dominiert auch hinsichtlich der risikoadjustierten Renditen gemäß Sharpe Ratio (Gesamtertrag in Relation zur Schwankungsbreite unter Berücksichtigung des risikolosen Zinses) und der Sortino Ratio (ähnlich wie die Sharpe Ratio, allerdings werden nur negative Kurs-Schwankungen berücksichtigt) alle anderen Zusammenstellungen. Lediglich bei der jährlichen Schwankungsbreite des Portfolios wird es von der 25 %igen Goldallokation geschlagen.

Diese Diagramme sind nützlich, um die Performance und das Risiko der Portfolios im Zeitverlauf zu vergleichen und um zu entscheiden, wie viel Volatilität oder Schwankung ein Investor - im Austausch für potentiell höhere Renditen - bereit ist zu akzeptieren.

Es lohnt sich offenbar, bei der Zusammenstellung eines Portfolios auch auf medial nicht sonderlich beliebte Anlagen wie Gold zurückzugreifen. Anleger sollten gerade bei dieser Anlage neben den guten Eigenschaften als Absicherung gegen nicht prognostizierbare Risiken auch die Steuervorteile nicht aus dem Auge verlieren.

Wegen der sehr positiven Entwicklung des Portfolios mit einer hohen Goldquote sei darauf hingewiesen, dass eine solche Allokation nicht unbedingt die Ultima Ratio des Investierens ist. Uns ging es vielmehr darum, der teils immer noch schlechten Presse des Goldes ein paar Fakten entgegenzustellen.

„Was heißt das konkret für mich!?“

Man soll es mit der Diversifikation nicht übertreiben, aber ein gesundes Maß an Risikostreuung sollten Anleger beachten. Gerade durch die im Leben eher zufällig stattfinde Wahl von Anlagezeitpunkten ist es sehr ungewiss, ob eine bestimmte Anlage nach 30 Jahren in der Nähe der erwarteten Renditen landet. Eine angemessene Streuung verhindert zwar das Potenzial auf exorbitante Renditen, vermindert aber das Risiko katastrophaler Entwicklungen erheblich.

viel spricht für Gold – Ein Versuch der Einordnung")

Kommentare

heute mal ohne meine Ironie, vielen Dank für Ihren Beitrag;

Es bleibt natürlich spannend, was passiert, wenn ein Goldbug im höheren Alter aus den verschiedensten Gründen gezwungen sein wird, mal ein paar Krügerrand auf den Markt zu werfen. Wer würde zu welchem Preis als Käufer auftreten? Privatleute, ein professioneller Händler, eine Vermögensverwaltung? Und würde der Käufer nicht den "Verkaufszwang" des Verkäufers für einen erheblichen Preisabschlag ausnutzen?

Der Verkauf würde sicher nur über das Konto abgewickelt werden können und würden dann nicht sofort andere Maßnahmen greifen? (Zugriff seitens Pflegeheim, Pfändungen, Steuer, Versicherung)

Die am Ende genannten Maßnahmen würden bei jedem anderen Asset ebenso greifen. Da bietet Gold m.E. noch die besten Chancen unbehelligt zu bleiben.

Ich wickle seit einigen Jahren meine EM-Geschäfte mit einem Händler ab, der z.B. Gold zu ca. 20 - 30,- €/Oz unterhalb der Verkaufspreise der Online-Händler gegen bunte Zettel ankauft und auch mit 5-stelligen Transaktionsvolumina kein Problem hat.

Nach meiner Erfahrung ist die Nachfrage bei hohen EM-Kursen sogar höher als bei niedrigen. Insofern mache ich mir keine Sorgen ggf. keinen Käufer zu finden der marktübliche Preise zu zahlen bereit ist.

Kritiker werden einwenden, dass Sie sich da einen für Gold ausgesprochen günstigen Betrachtungszeitraum ausgesucht haben. Ich würde vermuten, dass eine im Jahr 1975 startende Betrachtung zu anderen Ergebnissen käme. Der Verfünffachung des Goldpreises von 2004 bis heute ging nämlich lediglich eine Verdopplung von 1975 bis 2004 voraus. Wer 1980 Gold gekauft hat, musste bis 2007 warten um seine Verluste aufzuholen. Das sind "Nikkei-Verhältnisse".

Ich bin ein großer Goldfan und halte 50 % meines Portfolios in Edelmetallen, aber mir ist durchaus bewusst, dass Gold auch jederzeit wieder eine 25-jährige Durststrecke durchmachen könnte. Deshalb ist Gold für mich primär Sicherheitsanker und nicht Renditebringer. Schön, wenn es beides ist, aber die Rendite ist nur die Kirsche auf der Torte.

@hardworker

Physische Verkäufe/Ankäufe laufen ja immer und gehören zum normalen Marktmechanismus.

Einen massiven Verkaufszwang sehe ich eher nicht, wohl aber das Risiko staatlicher Eingriffe und daraus resultierender Verwerfungen.

Sollte der Crash oder Blackout eintreten, wird es wohl auch wieder zu Schwarzmärkten kommen und da befinden sich Besitzer von physischem EM bestimmt in guter Position.

vielen Dank für Ihre Kommentare!

@hardworker

Wir haben an dieser Stelle allein das Thema der Wertentwicklung betrachtet. Die von ihnen angesprochene Thematik ist wichtig, könnte aber alleine schon halbe Bücher füllen. Gerade in harten Zeiten ist Liquidität das Maß der Dinge.

@cheesemaker

Die Auswahl der Periode ist immer entscheidend für das Endergebnis. Wir haben versucht einen fairen Zeitraum für beide Anlageklassen herauszusuchen, aber natürlich gab es bessere und schlechtere Phasen. Uns ging es auch gar nicht um die Werbung für eine Anlageklasse, sondern vielmehr darum, den oft in Abrede gestellten Nutzen von Gold in einem diversifizierten Portfolio darzustellen Die „Nikkei-Verhältnisse“ gibt es in der sehr langfristigen Betrachtung bei allen Anlageklassen, seien es Anleihen, chinesische Aktien oder - ganz gefährlich – „Themen-Investments“. Sehr wichtig bei der Anlage ist daher das von Ihnen zu Recht betonte Bewusstsein der eingegangen Risiken, auch hinsichtlich einer etwaigen längerfristigen Schwächephase. Wie Ray Dalio so schön sagte, besteht eine hohe Chance, dass innerhalb einer Lebensspanne jede Anlageklasse einmal eine katastrophale Entwicklung nimmt. Richtig unangenehm wird es dann, wenn diese Anlageklasse die eigene Währung ist.

Beste Grüße an die gesamte Leserschaft

Bankhaus Rott