Immerhin sah sich der Konzern dazu in der Lage, in einem für die internationale Flug- und Reiseindustrie desaströsen Umfeld in Bezug auf die in Q3 registrierten Absätze, den Gewinn (beziehungsweise Verlust) pro Aktie sowie die Bargeldverbrennungsquote moderat besser abzuschneiden als unter Analysten im Vorfeld erwartet.

Trotz allem gab das Boeing-Management bekannt, sich von weiteren 7.000 Mitarbeitern zu trennen und zusätzlich viertausend Arbeitnehmer im Zuge eines natürlichen Ausscheidens aus dem Unternehmen abzubauen. Lag die Anzahl der Konzernmitarbeiter zu Jahresbeginn noch bei weltweit 160.000, so werden bis Ende des Jahres 2021 nur noch 130.000 Beschäftigte übrigbleiben.

Neben der anhaltenden Coronavirus-Pandemie machte das Management auch die Probleme mit dem Passagierflugzeug des Modells 737 MAX für die Situation verantwortlich. Ein Blick auf Kernzahlen im durch Boeing präsentierten Quartalsbericht zeigt, dass nicht alles Gold ist, was glänzt. Nur weil die Analystenerwartungen leicht übertroffen wurden, heißt dies noch lange nicht, dass Boeing aus dem Gröbsten heraus wäre.

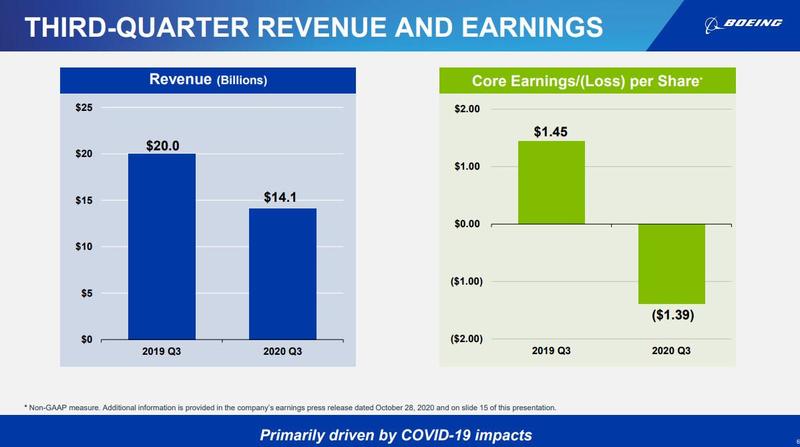

Umsatz: 14,14 Milliarden USD / -29 % gegenüber dem Vorjahresquartal / Prognosen lagen im Vorfeld bei durchschnittlich 13,84 Milliarden USD

Verlust pro Aktie: 1,39 USD im Vergleich mit einem Gewinn von 1,45 USD pro Aktie im Vorjahresquartal / Prognosen lagen im Vorfeld bei einem geschätzten Verlust von 2,08 USD pro Aktie

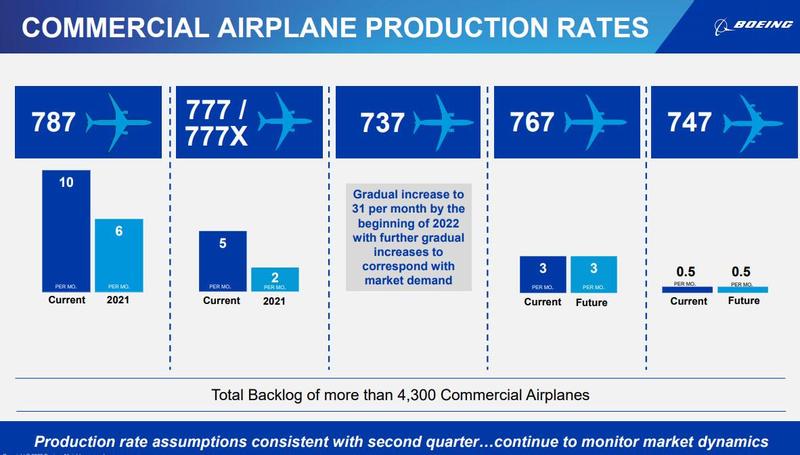

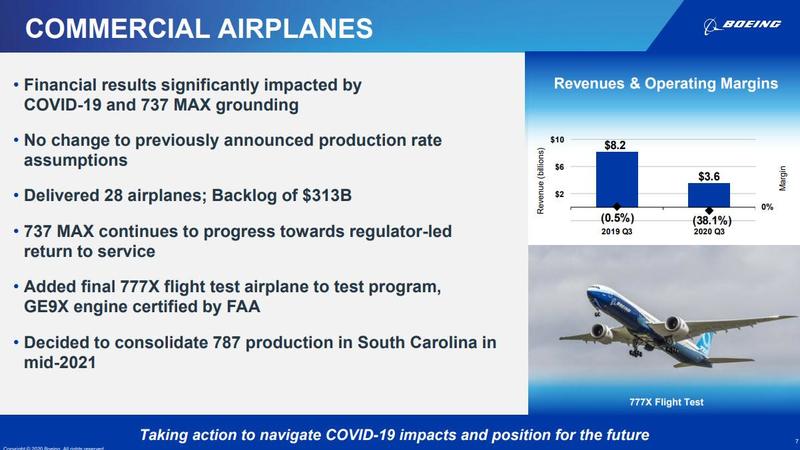

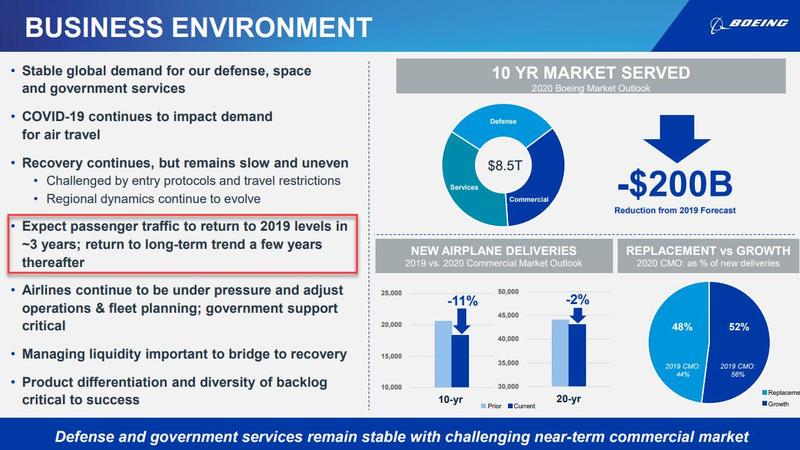

Die nachfolgenden Grafiken aus dem Quartalsbericht von Boeing geben eingangs Hinweise auf die aktuellen und prognostizierten Entwicklungen im Kernbereich der kommerziellen Flugzeugproduktion und darauf folgend ebenfalls auf eine Reihe von anderen wichtigen Sektoren.

Die Auslieferung von kommerziellen Flugzeugen erwies sich im dritten Quartal alles andere als erbaulich, um 56 % im Vergleich mit dem Vorjahresquartal auf gerade einmal 28 Einheiten sinkend. Im direkten Vergleich mit dem vorangegangenen Quartal legten die Auslieferungen um 40 % zu, während der Umsatz in diesem Bereich den Analystenerwartungen in Höhe von 3,6 Milliarden US-Dollar entsprach.

Die Rüstungs-, Verteidigungs- und Raumfahrtsparte schlug sich im dritten Quartal hingegen recht wacker, wenngleich die Umsatzerwartungen unter Finanzanalysten in Höhe von 7,12 Milliarden USD unter Berücksichtigung eines Umsatzergebnisses in Höhe von 6,85 Milliarden USD verfehlt wurden. Die Umsätze im Geschäft mit globalen Dienstleistungen erwiesen sich mit 3,69 Milliarden USD als moderat besser im Vergleich mit der im Vorfeld abgegebenen Konsensprognose unter Analysten in Höhe von 3,59 Milliarden USD.

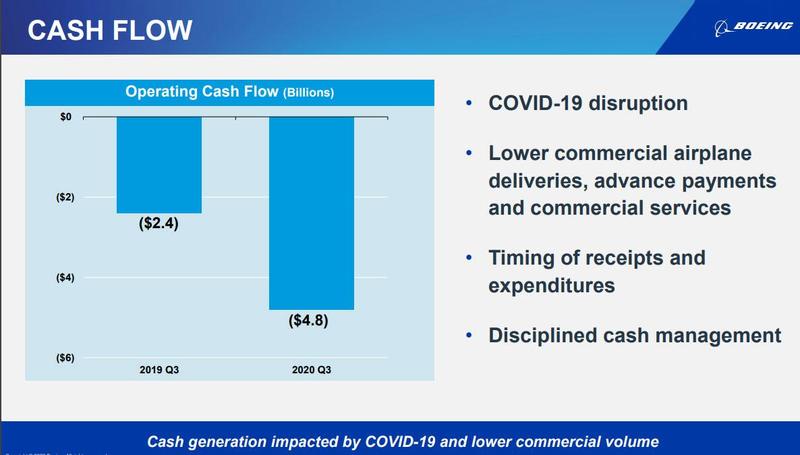

Ein Blick auf die Cash-Verbrennungsquote zeigt, dass sich der im dritten Quartal gemessene Wert im Vergleich mit dem Vorjahresquartal auf 4,82 Milliarden USD verdoppelt hat. Trotz allem erwies sich diese Kennziffer moderat besser als die im Vorfeld angestellten Prognosen, die im Mittel von 4,92 Milliarden USD ausgegangen waren.

Manch ein Beobachter mag sich darüber amüsieren, dass jenes Unternehmen, das noch im letzten Quartal am Rande eines Zusammenbruchs stand, weiterhin über eine Kreditbonität unter Ratingagenturen von BBB- beziehungsweise Baa2 verfügt, was noch immer einem Investmentgrad entspricht.

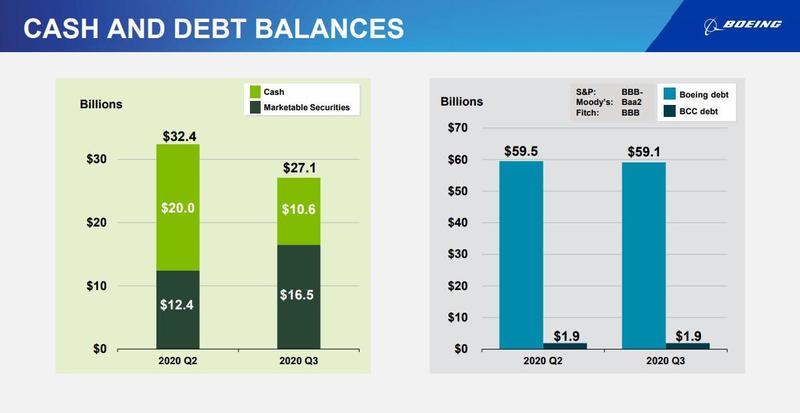

Zum aktuellen Zeitpunkt blickt Boeing auf einen Schuldenberg in Höhe von sechzig Milliarden USD, während sich die Cashreserve des Konzerns im abgelaufenen Quartal um fünf Milliarden USD auf 27,1 Milliarden USD verringert hat.

Wie blickt man bei Boeing auf die anstehenden Quartale?

Obwohl es auf dem Weg der Konsolidierung noch eine ganze Menge zu tun geben wird, es zu weiteren und nachhaltigen Kostensenkungen samt Beschäftigungsabbau kommt und Boeing von einer Wegstrecke von mehreren Jahren ausgeht, bis das im Jahr 2019 gemessene Trendwachstum wieder erreicht sein wird, hatte die Aktie des Unternehmens im gestrigen Handel einen guten Start erwischt, nur um dann mit dem breiten Markt doch noch in die Knie zu gehen und bis zum Handelsende um knapp -4,6 % im Kurs nachzugeben.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Ob es bei dem zusätzlich angekündigten Abbau von weiteren 11.000 Arbeitsplätzen bei Boeing bleiben wird, darf zumindest in Frage gestellt und bezweifelt werden. Denn Amerikas Fluglinien hatten Anfang Oktober vor Massenentlassungen in ihrer Branche gewarnt, falls es vor den US-Präsidentschaftswahlen am 3. November nicht zur Verabschiedung eines neuen Fiskal- und Konjunkturstimulierungsprogramms durch den US-Kongress kommen sollte.

Eine Antwort auf diese bis vor Kurzem noch offene Frage haben wir spätestens jetzt erhalten, denn dieses sich an den im März verabschiedeten CARES ACT anschließende Fiskalpaket wird vor den Wahlen – und vielleicht auch eine Zeit danach (falls die Wahlen umstritten sein sollte) entgegen aller Erwartungen nicht kommen.

Allein bei American Airlines dürfte es aus diesem Grund zu einem Abbau von weiteren 20.000 Arbeitsplätzen kommen, während wir auf Ankündigungen seitens United, Delta und Southwest Airlines warten.

Gleichzeitig deuten Gewinnwarnungen im Flugsektor darauf hin, dass es zu Tausenden, wenn nicht gar zu Zehntausenden, mehr Entlassungen unter kleineren Fluglinien, Konzessionären, Flughafenrestaurants, Flughafengeschäften und anderen mit diesem Gewerbe verbundenen Dienstleistern kommen wird. Gute Aussichten sind das ganz gewiss nicht, weshalb sowohl Boeing als auch Airbus insbesondere im Hinblick auf kommerzielle Flugzeugauslieferungen eine lange Durststrecke ins Haus stehen könnte.

Diese Zusammenfassung für CK*Wirtschaftsfacts basiert auf einem Bericht auf der Seite des Finanzblogs Zerohedge.