Wir nehmen den gestern erfolgten „großen Knall“ in der libanesischen Hauptstadt Beirut heute unkommentiert zur Kenntnis, um unser Augenmerk den aktuellen Entwicklungen in der Türkei zu widmen. Die ausländischen Währungsreserven der türkischen Zentralbank gehen angesichts eines im gesamten Land darniederliegenden Tourismus mehr und mehr zur Neige.

Laut neuester Daten ist der Tourismus in der Türkei gegenüber dem Vorjahr um 75 Prozent eingebrochen. Die sich aus dieser Situation ableitenden Verluste belaufen sich auf Basis von vorläufigen Berechnungen auf mehr als acht Milliarden US-Dollar. Und so verwundert es auch nicht, dass die türkische Zentralbank über die letzten Monate mehrere zehn Milliarden US-Dollar an Devisenreserven in den Ring geworfen hat, um die heimische Währung zu stützen.

Um der sich im freien Fall befindlichen Lira unter die Arme zu greifen, hat sich die türkische Zentralbank darüber hinaus auch einen immens hohen Betrag an ausländischen Währungen bei heimischen Geschäftsbanken geliehen, um diese ausländischen Währungen, wie den Euro oder den US-Dollar, gegen Lira-Käufe auf den Markt zu werfen. Viel geändert hat das an der vorherrschenden Situation – wie zu erwarten – ebenfalls nicht.

Vielmehr sinkt der Außenwert der türkischen Lira gerade in einem Tempo, das bislang, selbst unter Berücksichtigung der großen Lira-Krise im Jahr 2018, ungesehen ist. Auch aus Sicht der Türkei lässt sich behaupten, dass das allgemeine Vertrauen in ihre Fiat-Währung sich mehr und mehr in Luft aufzulösen droht. Gegenüber dem Euro notierte die Lira zu Wochenbeginn auf einem neuen Rekordtief von 8,3 Lira pro Euro.

Nachdem die Lira auch gegenüber dem US-Dollar in der zweiten Maiwoche ein Rekordtief ausgebildet hatte, verhalf die inzwischen sichtbare Schwäche der amerikanischen Währung gegenüber anderen großen Fiat-Währungen der Lira zu einer überschaubaren Erholung. Doch seit Beginn der laufenden Woche scheint sich dieser Trend wieder ins Gegenteil verkehrt zu haben, obwohl der U.S. Dollar Index seitdem weiter an Boden verloren hat.

Selbstverständlich mehren sich die Stimmen unter Analysten, die vor dem Ausbruch einer neuen Schulden- und Währungskrise im Bosporus-Land warnen. Ich hatte Sie im Bericht <link wirtschaftsfacts beitrag libyen-aegyptisches-parlament-gibt-gruenes-licht-fuer-invasionsarmee _blank>Libyen: Ägyptisches Parlament gibt grünes Licht für Invasionsarmee im Hinblick auf den Verlauf der Lira in Relation zu Gold bereits darauf eingestimmt, dass es nur noch eine Frage der Zeit sein würde, bis es in der Türkei zu einer galoppierenden Inflation mit der letztendlichen Folge einer Hyperinflation kommen wird.

Die Türkei blickt momentan einer weit düsteren Situation als ehedem im Jahr 2018 ins Auge. Nicht nur, dass die türkische Wirtschaft, die sich bereits im Jahr 2018 in einer Krise befunden hatte, auf wackeligen Beinen steht. Vielmehr hat auch die Coronavirus-Pandemie den türkischen Tourismussektor, wie eingangs schon einmal erwähnt, extrem wichtige – und unwiederbringliche – Einnahmen gekostet.

Die erneut im Außenwert nachgebende Lira erschwert es nicht nur der Regierung in Ankara, sondern auch den heimischen Unternehmen, deren auf US-Dollar-Basis ausstehende Schulden weiter zu bedienen. Dieser Anteil beläuft sich nach wie vor auf knapp 40 Prozent an allen in der Türkei ausstehenden Schulden.

Und so warnt die Ratingagentur S&P denn auch davor, dass mit dieser auf Basis von ausländischen Währungen ausstehenden Verschuldung enorme Risiken und Gefahren aus Sicht des türkischen Bankensystems einhergingen. Manche dieser Banken befinden sich gar in Händen von europäischen Instituten.

Vielleicht wird der türkischen Zentralbank schon bald nichts mehr anderes übrigbleiben als den eigenen Leitzins massiv anzuheben, um Kapitalflucht, Lira-Abwertung und eine sich beschleunigende Inflation zu bekämpfen.

Staatspräsident Erdogan wird im Falle eines solchen Schritts unter aller Voraussicht nicht tatenlos zuschauen. Schon im Juli 2019 enthob Erdogan den damaligen Zentralbank-Chef Murat Cetinkaya, der den türkischen Leitzins anheben wollte, seines Amtes. Seitdem dessen Stellvertreter in den Chef-Sessel aufgerückt ist, ist der türkische Leitzins auf 8,25 Prozent abgesenkt worden.

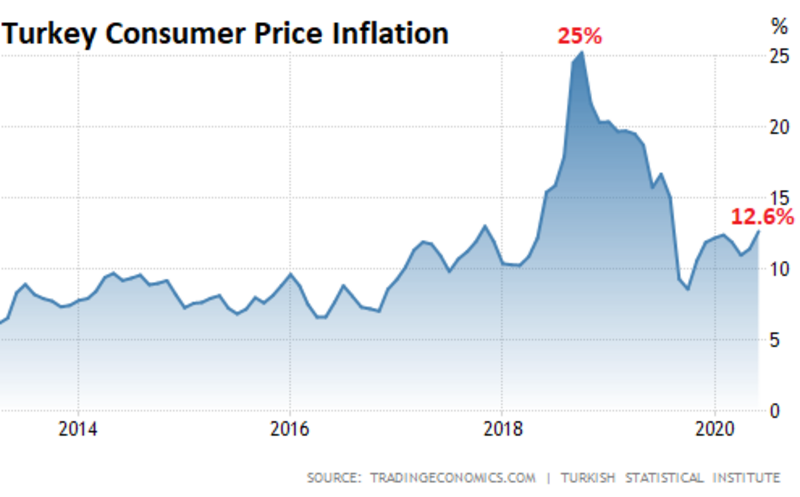

Vor zwei Jahren belief sich die offizielle Verbraucherpreisinflation in der Türkei auf mehr als 25 Prozent. Hierauf reagierend, hatte die türkische Zentralbank den heimischen Leitzins erst einmal angehoben, was dann die zuvor erwähnte Intervention durch Staatspräsident Erdogan zur Folge hatte.

Doch die Inflationsentwicklung sank hierauf zumindest. Mitte des vergangenen Jahres wurde ein offizieller Wert von rund acht Prozent gemessen. Nach Erdogans Intervention verkehrte sich dieser Erfolg wieder ins Gegenteil. Im Juni des laufenden Jahres erreichte die offizielle Inflationsrate wieder einen Wert von 12,6 Prozent.

Schon seit rund sechs Monaten befindet sich der türkische Leitzins deutlich unterhalb der offiziellen Inflationsrate, heißt, dass die Realzinsen deutlich negativ sind. Unter ausländischen Investoren geht inzwischen die Befürchtung um, dass die türkische Zentralbank nicht schnell genug mittels Zinsanhebungen agieren wird, falls die Inflationsrate in der Türkei anhaltend zulegen sollte – wenn überhaupt.

Hieraus resultierende Folge ist eine sich intensivierende Kapitalflucht, die sich insbesondere anhand der Entwicklung der Aktien- und Bondmärkte in der Türkei ablesen lässt. Allein in den ersten sechs Monaten des laufenden Jahres haben ausländische Investoren mehr als umgerechnet sieben Milliarden US-Dollar aus der Türkei abgezogen, was sich glasklar im Verlauf der türkischen Lira spiegelt.

Zeitgleich heben die Preise an den Immobilienmärkten der Türkei ab, nachdem Staatsbanken auf Geheiß Erdogans ihre Darlehensvergabe an den Hypothekenmärkten des Landes drastisch expandiert haben. Ein Blick auf die Handelsbilanz zeigt, dass die Importe aus dem Ausland die heimischen Exporte in den ersten sechs Monaten dieses Jahres um 16 Milliarden US-Dollar übertroffen haben.

Resultat ist, dass aktuelle Prognosen von einem Leistungsbilanzdefizit der Türkei in Höhe von 40 Milliarden US-Dollar zum Jahresende ausgehen. Für gewöhnlich unternehmen Nationen den Versuch, derartige Finanzlücken mittels einer Emission von langläufigen Staatsanleihen zu stopfen. Doch ausländische Investoren fassen türkische Langläufer momentan nur noch mit der Kneifzange an.

Zum selben Zeitpunkt sind die ausländischen Währungsreserven der türkischen Zentralbank auf gerade noch 31 Milliarden US-Dollar gesunken, wie es jüngst zu diesem Thema in einem Bericht der Nachrichtenagentur Reuters hieß. Doch Obacht! Wer hiervon existierende Swap-Linien und Notkredite an heimische Geschäftsbanken in Abzug bringt, wird wahrscheinlich gar auf einen negativen Wert blicken.

Seitens der amerikanischen Federal Reserve werden der Türkei keine US-Dollar-Swap-Linien gewährt. Nach diversen Anfragen der türkischen Zentralbank wurden diese Ersuchen seitens der Fed stets abgelehnt. Grund hierfür dürften die schlechten außenpolitischen Beziehungen zwischen den Regierungen in Washington und Ankara sein.

Also ersuchten die Türken den eigenen Notkreditgeber Katar im Mai um eine Aufstockung der zwischen beiden Nationen bestehenden Swap-Linien von fünf auf 15 Milliarden Euro, die auch gewährt wurde. Nur einen Monat später kündigte die türkische Notenbank an, erstmals eine auf chinesischen Yuan/Renminbi basierende Finanzierung erhalten zu haben, die auf eine Vereinbarung mit der People´s Bank of China zurückgehe.

„Was heißt das für mich konkret!?“

Zuletzt hatte ich berichtet, dass der „türkische Sultan“ plötzlich überall in militärischen Konflikten und Abenteuern mitmischt, wo es nach Öl und Gas auf der Welt riecht.

Sei es Libyen, sei es Syrien, seien es die kurdischen Autonomiegebiete im Norden des Iraks oder das europäische Mittelmeer, wo die Regierung in Ankara in einem sich ausweitenden Interessenkonflikt um Offshore-Ölbohrungen mit Griechenland und Zypern steht.

Der Grund dürfte auf der Hand liegen. Die Türkei benötigt angesichts des heimischen Debakels im Tourismusbereich und einem explodierenden Leistungsbilanzdefizit dringend neue Quellen zur Erschließung von ausländischen Devisen- und Währungsreserven wie dem US-Dollar.

Mit dem Ausbruch von neuen oder sich intensivierenden (bestehenden) Konflikten muss aus diesem Grunde gerechnet werden.