In Folge der Auswirkungen des Taper Tantrums durch die Federal Reserve begannen die Zinsen in den Vereinigten Staaten bereits zu klettern. Vielen Schwellenländern macht diese Entwicklung seitdem schwer zu schaffen, da die Zentralbanken dieser Staaten hauptsächlich gegen eine zunehmende Kapitalflucht kämpfen, die nicht in eine Panik an den weltweiten Devisen- und Währungsmärkten ausarten soll.

Manchen Nationen ist dies besser gelungen als anderen. Gleichzeitig lässt sich feststellen, dass es den jeweiligen Zentralbanken darum gehen muss, den Außenwert der eigenen Währung stabil zu halten. Wer in diesen Tagen in die Türkei, nach Argentinien, Brasilien oder nach Südafrika blickt, erkennt, dass dieser Versuch in die Hose gegangen ist.

Es war Brasiliens Notenbank, die eine vermeintlich clevere Strategie enthüllt hatte, um den Außenwert des brasilianischen Real mittels Interventionen am heimischen Währungsmarkt zu stützen, die auf einen direkten Rückgriff der ausländischen Währungsreserven verzichtete. Die brasilianische Notenbank warf in diesem Zuge nicht ihre gehaltenen US-Dollar-Reservem in den Ring, sondern setzte vielmehr auf einen Verkauf von US-Dollar-Futures.

Diese Futures-Kontrakte – auch als Swap-Kontrakte bezeichnet – unterscheiden sich von herkömmlichen Währungs-Futures insofern, als dass diese Optionen nicht auf Basis des US-Dollars, sondern auf Basis des Reals abgewickelt werden. Darüber hinaus erlaubte es diese Vorgehensweise der brasilianischen Notenbank, auf künstliche, jedoch sehr aggressive Weise an den Währungsmärkten zu intervenieren.

Swap-Geschäfte in einem Umfang von über 3 Milliarden USD

Die gehaltenen Währungsreserven fielen für den Moment gar nicht so stark ins Gewicht, da es sich im Fall der zum Einsatz kommenden Swap-Kontrakte um Optionen handelt, die erst zu einem gewissen Zeitpunkt in der Zukunft glatt gestellt werden müssen. Natürlich bringt eine solche Art der Intervention nicht nur Vorteile mit sich, da die Anzahl der über den Zeitablauf akkumulierten Swaps irgendwann auch abgewickelt werden muss.

Wenn es dazu kommen wird, könnten die Akteure an den Währungsmärkten durchaus zu der Ansicht gelangen, dass es der brasilianischen Notenbank in Relation zu deren gehaltenen Währungsreserven nicht möglich sein wird, den eigens eingegangenen Verpflichtungen nachzukommen.

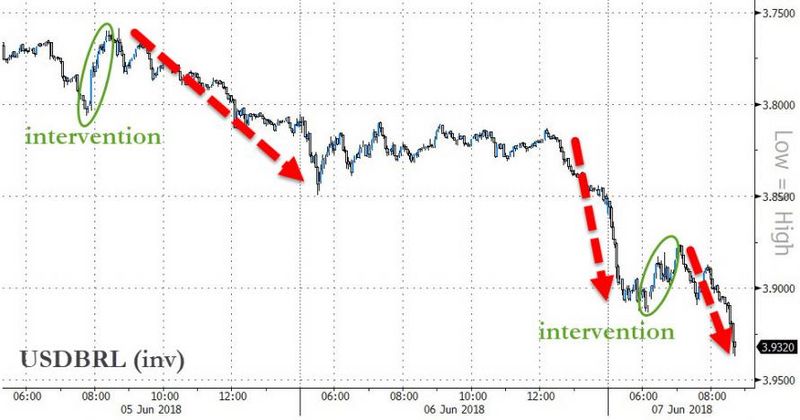

Trotz allem stellt sich anhand eines analytischen Blicks auf den Verlauf des Währungspaars Real/US-Dollar einmal mehr heraus, dass die Interventionen der brasilianischen Notenbank nicht von Erfolg gekrönt gewesen sind – und dies trotz des Einsatzes von Swap-Geschäften, die zuletzt die Schwelle von umgerechnet knapp $3 Milliarden erreicht haben. Ein Blick auf den nachfolgenden Währungschart verdeutlicht diese Sichtweise:

An den Währungsmärkten werden die Aktionen der brasilianischen Notenbank offensichtlich mit großer Aufmerksamkeit beobachtet. Denn nach der jüngsten als „Erfolg“ vermeldeten Intervention und dem sich anschließenden Verkauf von 40.000 Währungsswaps, ist der Real gegenüber dem US-Dollar abermals unter die Räder geraten.

Aus aktueller Sicht lässt sich sagen, dass es der brasilianischen Zentralbank mittels ihrer anhaltenden Interventionen zumindest gelungen war, den Real im Lauf der letzten Woche ein wenig zu stabilisieren. Doch welcher Einsatz war hierfür von Nöten?

Wie Brasiliens Notenbank verkündete, musste bereits ein Betrag in Höhe von umgerechnet $10 Milliarden an wöchentlichen Währungsswaps in den Ring geworfen werden, um die zahlreichen Leerverkäufer aus dem Markt zu befördern und die Kapitalflucht zu drosseln.

Doch es stellte sich im Zuge dieser anhaltenden Interventionen ein ganz anderes Problem ein, dass sich auf die eingangs erwähnte Notwendigkeit zu einer Glattstellung dieser massiven Swap-Positionen zu einem bestimmten Zeitpunkt in der Zukunft zurückführen lässt. Annahme unter vielen Währungshändlern ist es bereits, dass sich zu diesem Zeitpunkt zeigen wird, auf welche Weise der Kaiser ohne Kleider – heißt kurzum nackt – dastehen wird.

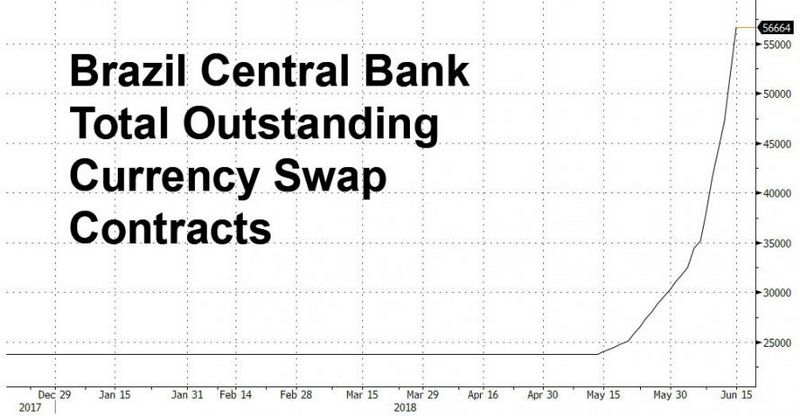

Es hat gar nicht lange gedauert, um sich der Ernsthaftigkeit dieses Problems bewusst zu werden. Denn am Montag zitierte Bloomberg einen Zentralbank-Offiziellen, der klar und deutlich zum Ausdruck brachte, dass sich das Volumen der durch die brasilianische Notenbank eingegangenen Swap-Positionen nicht bis zu den im Oktober stattfindenden Nationalwahlen durchhalten lassen wird. Der nachfolgende Chart gewährt einen Blick auf die aktuell durch Brasiliens Notenbank gehaltenen Swap-Kontrakte:

Wenn diese Swap-Kontrakte in US-Dollars eingetauscht werden müssen, wird es unter aller Voraussicht nicht ausreichend US-Dollars geben, um alle ausstehenden Ansprüche zu erfüllen beziehungsweise zu befriedigen. Anders ausgedrückt wird die brasilianische Zentralbank auf den Trichter kommen, einer Insolvenz auf US-Dollar-Basis ins Auge zu blicken.

Bei Bloomberg wird bereits darüber berichtet, dass ein in diesem Tempo anhaltender Verkauf von Währungsswaps dazu führen wird, dass die sich daraus ableitenden (Zukunfts)Ansprüche die durch Brasiliens Notenbank gehaltenen US-Dollar-Reserven deutlich übertrumpfen und ausstechen werden.

Übersetzt heißt dies, dass Brasiliens Zentralbank die US-Dollar-Reserven ausgehen werden, wenn man sich dazu gezwungen sehen würde, dasselbe Interventionstempo auch in den nächsten Monaten aufrecht zu erhalten. Die im Oktober abzuhaltenden Nationalwahlen in Brasilien spielen der Zentralbank keineswegs in die Karten, da die Volatilität der heimischen Währung bis dahin – oder auch darüber hinaus – erhalten bleiben wird.

Klar ist, dass auf dem südamerikanischen Kontinent eine massive Währungskrise ausbrechen wird, falls die Marktakteure irgendwann an der Solvenz der brasilianischen Zentralbank zu zweifeln beginnen sollten. Umso mehr sich die Swap-Geschäfte der Zentralbank ausweiten, desto eher könnte dieser Punkt laut Beobachtern erreicht sein.

Diese Zusammenfassung basiert auf einem Originalbericht, der auf der Seite des Finanzblogs Zerohedge publiziert wurde.