Der Zustand der japanischen Bondmärkte spiegelt sich inzwischen in Geschehnissen wider, die sich Händler auf den ersten Blick und rein logisch betrachtet nicht mehr erklären können. In letzter Zeit ist es zu einer ganzen Reihe von Anomalien an Japans Staatsanleihemärkten gekommen, die vielerorts für pure Verblüffung bis hin zu Kopfschütteln gesorgt haben.

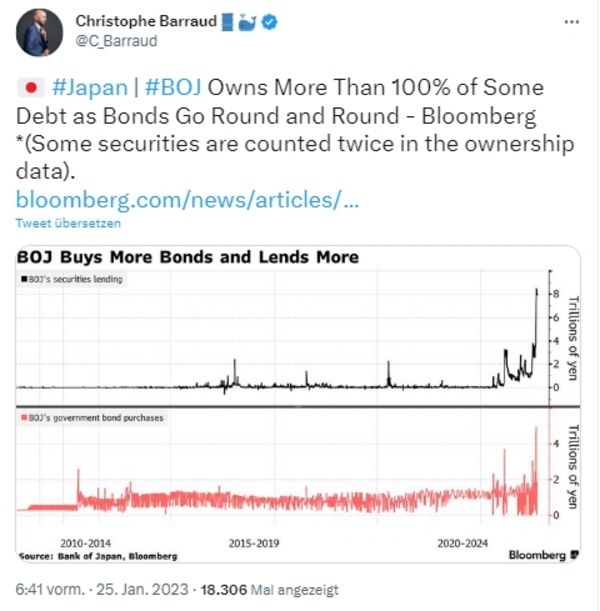

Eine der größten Anomalien leitet sich anhand der Tatsache ab, dass die Bank of Japan in einigen Laufzeitsegmenten inzwischen mehr Anleihen in ihrem Bondportfolio hält als in den hiervon betroffenen Bereichen überhaupt offiziell ausstehen.

Bondhändler blicken nicht mehr durch

Bondhändler rieben sich nach einer Analyse der durch die Bank of Japan publizierten Daten zuletzt vielerorts die Augen, ohne sich diese Anomalie erklären zu können. Ein solcher Vorfall lässt sich momentan bei vier unter den mehr als dreihundert durch die Bank of Japan gehaltenen Sicherheiten beobachten.

Unter Bezugnahme auf Bloomberg sticht dabei eine Anleihe, die im März 2030 ausläuft, ganz besonders heraus. Denn die Bank of Japan hält diese Bonds in einem Gegenwert von 7,87 Billionen Yen, obwohl bis dato lediglich Anleihen in einem Gegenwert von 6,86 Billionen Yen in diesem Bereich emittiert worden sind.

Um Licht in dieses Dunkel zu bringen, hatte die Bank of Japan kürzlich mitgeteilt, dass eine Doppelzählung der Grund sei, warum die durch die japanische Zentralbank in diesem Bereich gehaltenen Anleihen bei einer Quote von mehr als 100 Prozent (in Relation zu den insgesamt ausstehenden Bonds) liegt.

Um Liquiditätsproblemen an den japanischen Bondmärkten präventiv vorzubeugen, verleiht die Bank of Japan Sicherheiten aller Art an die Marktteilnehmer. Einige dieser Sicherheiten werden dann wieder an die Bank of Japan zurückverkauft, was im Zentralbank-Portfolio zu Doppelzählungen führe.

Blick auf die Zinsentwicklung im zehnjährigen Bereich

Um die Funktionsfähigkeit der heimischen Anleihemärkte weiter zu gewährleisten, hatte die Bank of Japan im Dezember letzten Jahres bekannt gegeben, den Zins im Bereich der Bonds mit einer zehnjährigen Laufzeit von bis dahin 0,25 Prozent auf maximal 0,5 Prozent ansteigen beziehungsweise „von der Leine“ lassen zu wollen.

Wie ein Blick auf die nachfolgende Grafik zeigt, haben sich die Marktakteure im Anschluss an die Ankündigung der Bank of Japan nicht lange bitten lassen, um den Zins im Bereich der zehnjährigen Regierungsanleihen auf exakt dieses Niveau zu hieven.

Unter Währungs- und Anleiheanalysten wurde diese Entscheidung wie eine verschleierte Zinserhöhung durch die Bank of Japan aufgenommen. Andernorts wurde diese Entscheidung auf eine Weise interpretiert, die den Verantwortlichen bei der Bank of Japan nicht gefallen dürfte.

Denn die Zweifel an der Fähigkeit der japanischen Zentralbank, die ausgeübte Kontrolle über die Entwicklung der heimischen Zinskurve noch länger durchzuhalten, scheinen vielerorts zu wachsen.

Um für ein wenig Beruhigung zu sorgen, hatte Zentralbank-Gouverneur Haruhiko Kuroda im gleichen Atemzug angekündigt, die eigenen Anleihekäufe nochmals ausweiten zu wollen, um die neue Zinsobergrenze im zehnjährigen Bereich zu verteidigen.

Japanischer Yen kann sich ein wenig erholen

Allein anhand dieses Vokabulars zeigt sich, dass zwischen der Bank of Japan und dem Rest der Bondmärkte ein Krieg geführt wird. Hierbei handelt es sich um einen Krieg, der aus Sicht der japanischen Volkswirtschaft ziemlich übel ausgehen könnte.

Wie dem auch sei, dem japanischen Yen hat die Ankündigung zu einer neuen Zinsobergrenze im zehnjährigen Bereich sichtlich gut getan. Bis dahin noch der Gefahr ins Auge blickend, weiter gegenüber dem US-Dollar abzuwerten, konnte sich die japanische Währung daraufhin um die Marke von 130 Yen pro US-Dollar einpendeln.

Erwähnt sei, dass die Verleihung von Sicherheiten durch die Bank of Japan im Verlauf der letzten Wochen kontinuierlich auf neue Rekordhochs geklettert ist. Bondhändler sehen hierin ein mögliches Anzeichen für zunehmende Leerverkaufsaktivitäten unter den Akteuren an den japanischen Anleihemärkten.

Fällt die Bank of Japan, fällt auch Japan

Die damit verbundenen Erwartungen liegen auf der Hand. Vielerorts wird augenscheinlich damit gerechnet, dass der Bank of Japan vielleicht schon bald nichts anderes übrig bleiben wird, um den im Dezember letzten Jahres vollzogenen Strategiewechsel im laufenden Jahr fortzusetzen und zusätzlich auszuweiten (oder oben drauf zu satteln)!

Heißt also, dass Akteure an den japanischen Bondmärkten zunehmend von weiter steigenden Zinsen ausgehen und zehnjährige Bonds trotz der durch die Bank of Japan neu in den Sand gezeichneten Linie (bei einem Zinssatz von 0,5 Prozent) in Antizipation schon einmal zu shorten beginnen.

Mancherorts wird sogar davon ausgegangen, dass die Bank of Japan ihre ausgeübte Kontrolle über die heimische Zinskurve komplett wird aufgeben müssen. Sollte es tatsächlich zu einer solchen Ankündigung kommen, würden den Zinsen an den Japans Staatsanleihemärkten unter aller Voraussicht Flügel wachsen, während der gesamte japanische Finanzplatz einem Kollaps ins Auge blicken würde.

Nicht von ungefähr intensivieren sich die Debatten an den internationalen Finanzmärkten, wer nach April auf den aus seinem Amt als Gouverneur der Bank of Japan scheidenden Haruhiko Kuroda folgen wird.

Wer auch immer unter Haruhiko Kurodas potenziellen Nachfolgern für dieses Amt, welches inzwischen einer Art Himmelfahrtskommando gleicht, nominiert wird, wird es wahrscheinlich sogleich mit den durch Bondvigilanten ausgelösten Fliehkräften an den JGB-Märkten zu tun bekommen.

Denn die potenziellen Nachfolger, die sich um das Amt des BoJ-Gouverneurs bewerben, verfügten nicht über die Statur eines Haruhiko Kuroda, so der Tenor. Und aus eben jenem Grund könnte es schon kurz nach Übergabe des Staffelstabs an der Spitze der japanischen Zentralbank zu einer aggressiveren Gangart unter den Marktakteuren kommen.

Bereits jetzt beginnt sich abzuzeichnen, dass die Bondmarktakteure dem neuen Chef an der Spitze der Bank of Japan gehörig auf den Zahn fühlen werden, um zu versuchen, die Zinsen am japanischen Staatsanleihemarkt sogleich in die Höhe zu treiben.

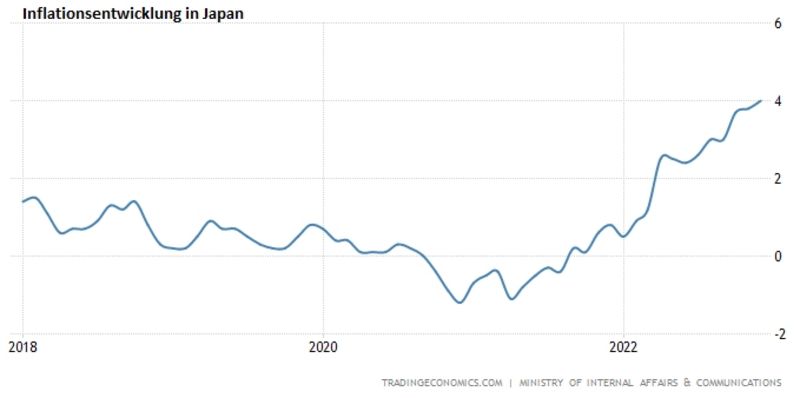

Blick auf die japanische Inflationsentwicklung

Die aktuelle Inflationsentwicklung in Japan spielt diesen Akteuren dabei durchaus in die Hände. Von einer hartnäckigen Deflation kann angesichts der sich fortsetzenden und völlig rücksichtslosen Gelderzeugungsorgie der Bank of Japan inzwischen keine Rede mehr sein.

Denn auf annualisierter Basis kletterte die japanische Inflation im Dezember letzten Jahres auf vier Prozent. Hierbei handelt es sich um die höchste Inflationsrate seit Januar des Jahres 1991.

Einmal mehr leisteten die Importpreise von Rohstoffen aller Art wie auch die Yen-Schwäche ihren ganz eigenen Beitrag zu dieser Entwicklung. Da sich die japanische Währung gegenüber dem US-Dollar zuletzt ein wenig erholen konnte, wächst an den japanischen Finanzmärkten die Hoffnung auf eine in den nächsten Monaten ein wenig abebbende Inflation in der Heimat.

Wer neben klassischen Rohstoffgütern wie Öl, Erdgas oder Kupfer einen Blick auf einzelne Komponenten des Verbraucherpreisindex wirft, dürfte sich darüber gewahr werden, dass die Bank of Japan es keineswegs leicht haben wird, die steigenden Preise wieder in den Griff zu bekommen.

So kletterten die Lebensmittelpreise nach einem Anstieg von 6,9 Prozent im November auch im Dezember um sieben Prozent (auf annualisierter Basis). Die Preise für Benzin und Diesel, Strom und Wasser kletterten (auf Jahresbasis) nach 14,1 Prozent im November im Dezember um 15,2 Prozent. Die Gaspreise kletterten nach 21 Prozent im November auch im Dezember um 23,3 Prozent.

Auch die Preise in den Bereichen Transport, Kommunikation, Gesundheitsvorsorge, Möbel, Haushaltsgüter und Bekleidung legten im Dezember auf Jahresbasis teilweise noch einmal kräftiger als im Vormonat zu.

Dass auch die japanische Kerninflationsrate im letzten Monat des abgelaufenen Jahres auf vier Prozent kletterte, sollte Beobachtern zu denken geben. Denn hierbei handelt es sich um die höchste Kerninflationsrate seit dem Jahr 1981. Seit neun Monaten in Folge verharrt Japans Inflation damit nun schon über dem durch die Bank of Japan ausgegebenen Zielsatz von zwei Prozent.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt Bezug auf Berichte auf der Seite der Bank of Japan. Alle Grafiken (exklusive des Verweises auf einen Twitter-Beitrag): https://tradingeconomics.com

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Ist der Geist aus der Flasche, ist es schwer, ihn wieder in diese Flasche hinein zu bekommen. Würde die Bank of Japan ein solches Ziel verfolgen, würde eine völlig andere Geldpolitik in Japan vorherrschen.

Es ist allein der gewaltige Schuldenberg, der zwickt. Sobald die Bank of Japan ihre Kontrolle über die heimische Zinskurve – aus welchen Gründen auch immer – nicht mehr wird ausüben können, geht der (Finanz-)Rollladen im Land der aufgehenden Sonne runter.

Japan ist und bleibt bis dahin für all jene, die sich darüber gewahr werden möchten, wie sich eine Zentralbank in den klassischen Industrienationen im Endspiel um die Aufrechterhaltung des allgemeinen Vertrauens in die eigene Währung befindet, ein absoluter Hingucker.

Es wird spannend bleiben zu beobachten, wer den Krieg an Japans Bond-, Währungs- und Zinsmärkten am Ende gewinnen wird. Doch die Anzeichen verdichten sich, dass die Bank of Japan an diesem Pokertisch kein gutes Blatt auf der Hand hält. Ob Bluffs bei einem solchen Blatt noch lange Wirkung zeigen werden? Beantworte sich diese Frage bitte jedermann selbst.

Kommentare

Es dürfte sehr unwahrscheinlich sein, dass die japanischen Zinsen bis zum Ende der Leihe signifikant unter 0,5 Prozent fallen, bei durchaus realistischen Chancen auf einen Anstieg in Richtung 2 Prozent, wie in Deutschland, oder 3,5 Prozent, wie in den USA, oder vielleicht sogar noch mehr.