Geschäftsmodell und Absatzmärkte

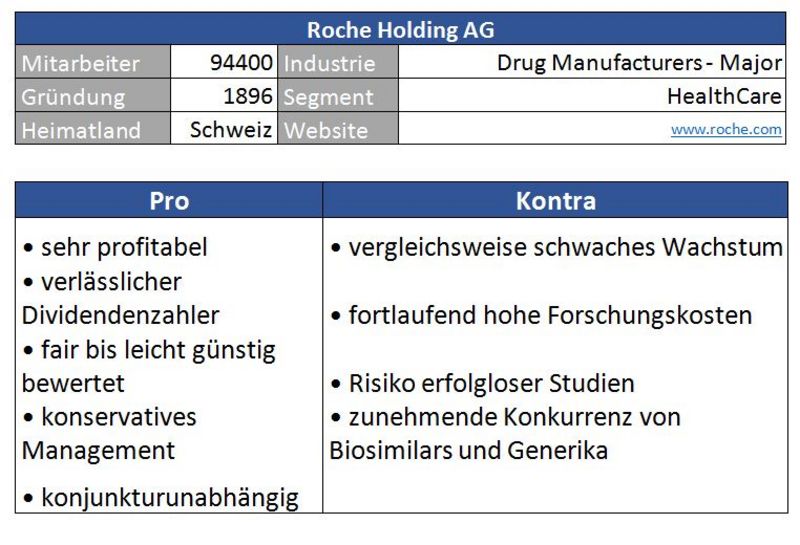

Als ein weltweit aktiver Spieler im Pharmasektor gilt die Schweizer Roche mit ihren vielen wichtigen und ausgereiften Präparaten rund um Onkologie, Immunologie und im Bereich der Infektionskrankheiten als fixe Größe in der Branche.

Das Unternehmen zeigt besondere Stärken im Feld der aufstrebenden Biotechnologien und teilt sein Geschäft in die beiden Segmente Pharma, also den Medikamentenverkauf sowie Diagnostics auf. Unter dieses Segment fallen Diagnostik-Produkte - unter anderem für Krebserkrankungen oder auch Diabetes.

Quelle: Unternehmenspräsentation

Der Pharmabereich glänzt mit einer hohen EBITDA-Marge von 45,7 Prozent. Mit einer Marge von 24,4 Prozent muss sich allerdings auch das Diagnose-Segment nicht verstecken.

Die Aktie von Roche war aufgrund der operativen Stärke und der hohen Margen auch zeitweise im Dirk-Müller-Premium-Aktien-Fond vertreten. Aufgrund der zunehmenden Konkurrenz der aufstrebenden Biosimilar-Medikamente, die entfernt vergleichbar mit Generika-Produkten sind, hat sich das Fonds-Team rund um Dirk Müller im Jahr 2017 für den Verkauf der Roche-Anteile entschieden.

Hier sind US-Unternehmen wie Amgen und Pfizer - aber auch die ebenfalls in der Schweiz beheimatete Novartis starke Konkurrenten für Roche’s konventionelle Produkte.

Die Investition in die Vorzugsaktie wäre auch bei Roche möglich. Allerdings wurde hier in den letzten Jahren meist eine Dividende in der gleichen Höhe bezahlt.

Quelle: guidants.com

Übergeordnet befindet sich der Titel (hier die Stammaktie) in einem breiten Seitwärtskanal. Ideal wäre ein Kauf im Bereich um 210 Schweizer Franken. Überwindet die Aktie den Bereich zwischen 280 und 290 Franken, scheint der charttechnische Weg in Richtung neuer Hochs frei.

Quelle: guidants.com

Der marktbreite Stoxx Europe 600 Health Care konnte die Aktie von Roche bisher deutlich in den Schatten stellen. Ein Zeichen für eine Unterbewertung - oder wird hier die Biosimilar-Konkurrenz eingepreist?

Bewertung

Das aktuelle KGV von 21,19 befindet sich knapp unterhalb des langfristigen Durchschnitts. Das Unternehmen wurde in diesem Zusammenhang zu Spitzenzeiten auch schon 25 % höher bewertet. Vom doch sportlichen KBV von acht sollte man sich aufgrund der hohen Eigenkapitalrendite nicht abschrecken lassen. Der Konzern weiß einfach, wie man kontinuierlich Geld verdient.

Unter Anwendung eines Discounted-Cashflow-Modells und einer langfristigen Wachstumsannahme von vier Prozent ergäbe sich ein fairer Aktienkurs von etwa 290 Schweizer Franken. Solche – oftmals auch fehleranfälligen - Modelle verstehen sich natürlich lediglich als EINE Bewertungsmethode von vielen.

Die Dividendenpolitik ist ein weiterer qualitativer Aspekt der Aktie. Der Konzern schüttet kontinuierlich aus und gibt den Unternehmenserlös über stetig steigende Dividenden an seine Aktionäre weiter.

Kapitalstruktur

Die Bilanz von Roche zeugt von Stärke – ein typisches Merkmal vieler eidgenössischer Unternehmen. Innerhalb der kommenden Monate sollte die 4,3-Milliarden-Dollar-Übernahme von Spark Therapeutics über die Bühne gehen. Sieht man sich im Vergleich dazu den freien Cashflow von 15 Milliarden Schweizer Franken allein im Jahr 2018 an, sollte diese Transaktion den Konzern vor keine größeren Schwierigkeiten stellen.

Profitabilität

Die beiden Geschäftssegmente Pharma und Diagnostics zeugen von einer ordentlichen Profitabilität. Die kumulierte Nettomarge von 18,47 Prozent kann sich sehen lassen, gerade wenn man diese mit den Branchenkonkurrenten vergleicht. Im gleichen Fahrwasser liegt ein überdurchschnittlicher return on capital employed von nahezu 27 Prozent, was von einer enormen Ertragskraft zeugt.

Quelle: Unternehmenspräsentation

Besonders wichtig sind die Ausgaben für Forschung. Hier nimmt der Roche-Konzern im langfristigen Durchschnitt stets knapp 20 Prozent vom generierten Umsatz in die Hand, um am Ball zu bleiben. So kann sich der Konzern – bisher zumindest – noch sehr gut gegen die bereits angesprochenen Biosimilar- und Generikaprodukte zur Wehr setzen.

Wachstum

Bei den Blockbuster-Medikamenten MabThera und Herceptin (beides Onkologie- bzw. Immunologie-Präparate) gibt es zunehmenden Gegenwind von Konkurrenzprodukten, die der Konzern jedoch durch neue Entwicklungen mehr als wettmachen konnte, wie man an den Zahlen zum abgelaufenen Quartal erkennen kann. Hier zeigt sich die enorme Wichtigkeit von stetiger Forschung.

Quelle: Unternehmenspräsentation

Analysten prognostizieren dem Konzern weiterhin solide Wachstumsraten, wobei bei der Marge das Maximum erreicht scheint.

Konkurrenz

Hier streiten sich die Schweizer gleich mit mehreren Elefanten um den Kuchen. Die hohe Marge könnte aber Beweis dafür sein, dass sich der Konzern seine eigene profitable Nische erkämpft hat. Im Branchenvergleich zum Umsatzwachstum wird aber deutlich, dass Roche es lange nicht mehr so einfach hat, die hohen Wachstumsraten vieler Konkurrenten zu halten.

Risiken

Das Geschäft gilt als konjunkturunabhängig und planbar. Dadurch erklärt sich auch die meist etwas höhere Bewertung vieler Pharma-Aktien. Weitaus problematischer wird es für Pharma-Riesen wie Roche, wenn der Patentschutz von Blockbuster-Medikamenten ausläuft und damit vormals sichere Gewinne wegbrechen. Nicht zu unterschätzen sind auch die Kosten für die Entwicklung neuer Präparate.

So dauert es meist durchaus mehrere Jahre bis neue Wirkstoffe auf den Markt gebracht werden können. Viele Studien müssen trotz hoher Investitionen mangels klinischer Erfolge oder nicht erteilter staatlicher Genehmigungen eingestampft werden, was durchaus für den einen oder anderen Kursabsturz sorgen kann. So mussten erst Anfang 2019 zwei Alzheimerstudien eingestellt werden.

Und ganz nebenbei sind Titel wie Roche auch strittige Investments. Für die einen eine willkommene Depotergänzung, für andere ein moralisch absolutes No-Go.

Porter’s Five Forces

Die Branchenrivalität ist hoch, wenngleich sich die Schweizer durch ein starkes Produktportfolio gut zu verteidigen wissen. Druck von Generika und Biosimilars wird über den Punkt neue Konkurrenten und Substitution Rechnung getragen. Die Abnehmer haben per se keine besondere Macht. Allerdings steigt das Risiko durch mögliche staatliche Preisbremsen dann doch etwas an.

Die Aktie von Roche ist eine qualitative Ergänzung für jedes gut sortierte Depot, wobei sich natürlich noch zeigen muss, ob der Konzern es auch weiterhin schaffen kann, neuen Konkurrenzprodukten die Stirn zu bieten. Nicht unterschätzen sollte man auch jederzeit mögliche staatliche Eingriffe in die Preisgestaltung.

Aktuell glänzt das Unternehmen aber mit einer hohen Profitabilität und einer soliden Bilanz, die auch den einen oder anderen Zukauf zulässt. Auch Dividendenfreunde kommen bei den cashflow-starken Schweizern auf ihre Kosten.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.roche.com, guidants.com, i.ytimg.com/vi/RRvbx_MjNdI/maxresdefault.jpg

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Novartis auch sehr schön gleich neben an :).

Ich war begeistert und bin von beiden Unternehmen überzeugt.

Vielen Dank für Ihre Einschätzung.

Grüße Weldox

Und die Vorzugsaktie? Kann einer hier speziel von Roche mir den Unterschied erklären?

Bin an einer Langfristanlage interessiert, jetzt schon vielen Dank.

Anbei ein Link mit einer guten Zusammenfassung!

https://wissen.consorsbank.de/t5/Blog/Stamm-und-Vorzugsaktien-Warum-es-sich-lohnt-auf-diesen-kleinen/ba-p/33931

Könnten Sie mal die oben angesprochene Discounted Cash Flow Methode in einem Beitrag erläutern?

Liebe Grüße und danke für den Beitrag

Bereite ich natürlich gerne in einem kommenden Beitrag auf!