Geschäftsmodell und Absatzmärkte

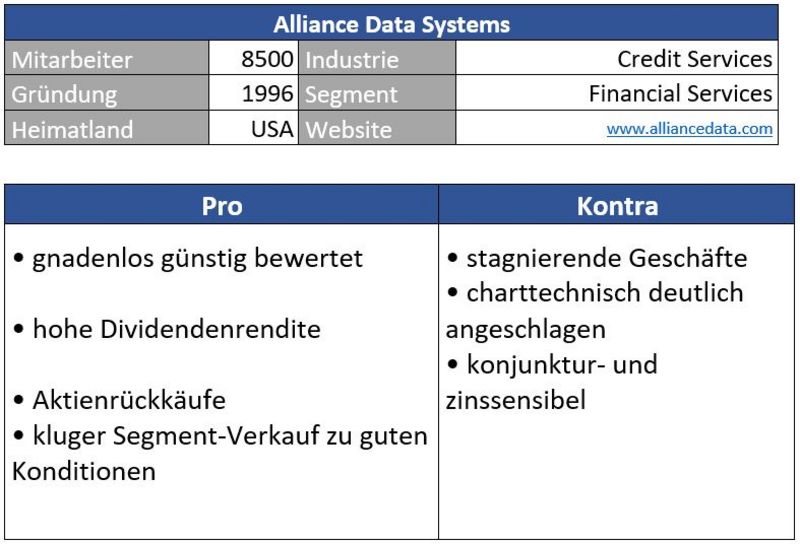

Aufgrund eines Leserwunsches werfen wir heute einen Blick auf die Aktie von Alliance Data Systems (ADS). Das Unternehmen bietet Kreditkarten und Bonusprogramme an, die unter anderem von Fluggesellschaften und hauptsächlich Einzelhändlern (darunter Ikea, Victoria’s Secret und Rewe) genutzt werden, um Kundschaft an sich zu binden.

Das Geschäftsmodell ist sehr profitabel. So werden die Transaktionsgebühren bei Kartenzahlungen von ADS vereinnahmt. Im Gegenzug erhalten die Einzelhändler Einblick auf das Kaufverhalten ihrer Kunden und können mit den daraus gezogenen Schlüssen ihre Angebotspalette optimieren. Daten sind eben das Gold der Neuzeit.

So schnell kann’s gehen – eine Aktie hat in Spitzenzeiten über 300 Dollar gekostet!

Quelle: guidants.com

Die Hoffnung stirbt zuletzt – der Unterstützungsbereich zwischen 50 und 54 Dollar könnte für eine Gegenbewegung sorgen. Noch allerdings haben charttechnisch die Bären die Hosen an.

Der Chart sieht nicht gerade verlockend aus. Wie steht es aber um die fundamentale Situation des Unternehmens?

Bewertung

ADS ist zu großen Teilen vom kriselnden Einzelhandel abhängig. Bankrotte wie der von Sears werfen ihre Schatten voraus. Ein wichtiger Partner ist 2018 in Konkurs gegangen, ein weiterer schreibt nun schon seit Jahren rote Zahlen. Der Trend darf also durchaus bedenklich stimmen.

Ein weiteres Problem liegt im Risiko steigender Ausfallraten von Kreditkartenschulden, die ebenso auf ADS lasten könnten. Somit ist das Unternehmen direkt betroffen von der US-Konjunktur, die aufgrund der Corona-Epidemie und des Handelskrieges zweifelsohne in Mitleidenschaft gezogen wird.

Dass der Einzelhandel vor einer ungewissen Zukunft steht, ist aber gewiss keine neue Information und belegt in meinen Augen wieder einmal wunderbar, wie schizophren die Börse doch mitunter sein kann. Bis 2015 explodierte der Aktienkurs regelrecht, und bereits damals wurde der Einzelhandel als Auslaufmodell gehandelt. Die Investoren interessierte dies in keinster Weise und KGVs von 30 wurden bereitwillig bezahlt.

Heute sehen wir möglicherweise eine starke Übertreibung in der anderen Richtung. Das KGV von 6,5 ist ausgesprochen günstig, und dass es die Gewinne nicht nur auf dem Papier gibt, beweist der hohe freie Cashflow. Unter Anwendung eines Discounted-Cashflow-Modells (bei einer Annahme eines NULL-Wachstums über die nächsten zehn Jahre) käme man auf einen fairen Aktienkurs von sage und schreibe 170 Dollar. Dahingehend könnte die Aktie tatsächlich viel zu stark abgestraft worden sein – trotz aller berechtigten Kritikpunkte.

Bilanz und Verschuldung

Die geringe Eigenkapitalquote von knapp sechs Prozent fällt negativ auf, wobei man beim Geschäftsmodell von ADS klar sagen muss, dass das Unternehmen prinzipiell wie eine Bank funktioniert. Der Schuldenberg von über 18 Milliarden relativiert sich, da zwölf Milliarden davon Kundeneinlagen betreffen. Dem steht ein Kassenstand von 3,7 Milliarden gegenüber. Von dieser Seite gibt es also freie Fahrt.

Profitabilität

In den letzten Jahren generierte ADS gemessen am Umsatz zwischen 20 und 30 Prozent freien Cashflow. Das Unternehmen ist eine Cashcow und lässt seine Aktionäre über Dividendenzahlungen und Aktienrückkäufe daran teilhaben. Ein klassisches Bild: Sobald ein Geschäftsmodell einmal etabliert ist, fällt das weitere Wachstum zwar schwer, die Profite steigen in dieser Zeit aber überproportional und sorgen für klingelnde Kassen.

Alles im grünen Bereich – die Eigenkapitalquote bleibt auf einem angemessenen Niveau. Die Verschuldung konnte durch den Verkauf eines margenschwachen Unternehmensteils deutlich zurückgefahren werden

Wachstum

Die Zeiten hoher Wachstumsraten, die die Aktie in der Vergangenheit derart haben explodieren lassen, gehören wohl der Vergangenheit an. Auch Analysten sehen dies so, wie man aus der aus marketscrenner.com entnommenen Grafik erkennen kann. Einerseits ist der Markt nun gut durchdrungen und zunehmend umkämpft, andererseits hat sich ADS durch den Verkauf von Epsilon Wachstumspotenzial genommen. Der erzielte Kaufpreis für den margenschwachen Unternehmensteil war mit 4,4 Milliarden Dollar aber mehr als ordentlich.

Die Zeiten hoher Wachstumsraten gehören wohl der Vergangenheit an. Auch Analysten sehen dies so

Konkurrenz

Amazon mit seiner eigenen Kreditkarte ist natürlich das Schreckgespenst schlechthin. Für den Einzelhandel wie auch für ADS. Die wesentlich größere Synchrony Financial (WKN: A117UJ) ist ein Spiegelbild von ADS: hochprofitabel mit Wachstumsschwäche und vorteilhafter Aktionärspolitik.

Risiken

ADS ist direkt an die US-Konjunktur gekoppelt. Läuft der US-Motor nicht, fallen Kreditkartenschulden aus, und so ist der Weg in die Verlustzone oft nicht weit.

Zudem ist ADS von wenigen großen Kunden abhängig, was zu einem erhöhten Konzentrationsrisiko führt.

Und zuletzt ist die Kundschaft von ADS, der Einzelhandel, hinsichtlich der Zukunftserwartungen nicht gerade auf Rosen gebettet.

Porter’s Five Forces

Die Margen in der Branche sind hoch, davon werden neueKonkurrenten naturgemäß magnetisch angezogen. Die Branchenrivalität ist da, wenn auch nicht imminent, da der Partnerwechsel für Einzelhändler mit hohen Kosten verbunden wäre (Kosten für Zustellung neuer Kreditkarten, Wechsel der Software usw.). Die konjunkturelle Abhängigkeit sowie die Zinssensitivität (= steigende Zinsen, steigende Ausfallraten) spiegelt sich im Punkt Abnehmer wider.

Allen Unkenrufen zum Trotz: Alliance Data Systems hat mit seinem - wenn auch vom Einzelhandel abhängigen - Geschäftsmodell eine absolute Daseinsberechtigung. Die Aktie ist geradezu unverschämt günstig bewertet, besonders im Hinblick auf die satte Dividende und hohe Cashflows. Nichtsdestotrotz muss man sich bewusst sein, dass die Wachstumsraten früherer Zeiten wohl der Vergangenheit angehören und vieles von der finanziellen Gesundheit der US-Konsumenten abhängt.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.alliancedata.com, guidants.com,

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

-Sie schreiben" steigende Zinsen und steigende Ausfallraten" wären ein Problem. Zu 1 ich glaube nicht dass wir hier in den nächsten Jahren signifikant steigende Zinsen sehen werden. Die USA und auch viele Unternehmen wie auch die Privatleute können es sich schlicht nicht mehr leisten das eine Zinssteigerung kommt. Zu 2 Das würde ja im Umkehrschluss auch bei Mastercard und Visa einschlagen wie eine Atombombe oder? Ist ADS wirklich für die Eintreibung der Zahlungen zuständig? Ich hatte das Geschäftsmodell genau wie oben beschrieben verstanden. ADS bekommt durch den Kauf die Daten und wertet diese für die Auftraggeber aus.

-Auf welcher Seite finden Sie die Struktur der Schulden also wann sind welche Kredite fällig und noch eine Frage zu den Nettoschulden. Was ist darin enthalten bzw. wie geht hier das Eigenkapital von 1,588Mrd. und die Kasse mit 3,847 Mrd ein? Wenn jetzt Schulden von 6,573 Mrd. einem Geldbestand von rund 5,3 Mrd. gegenüberstehen und diese auch noch über Jahre gestreckt sind sehe ich auch bei einer stärkeren Eintrübung keine Probleme für ADS auf diesem Kursniveau

- Es ist doch nicht zu begründen, dass man eine Tochter mit schwachen Margen und einem Viertel des Umsatzes für 4,4Mrd. verkauft (was für mich ein fabelhafter Preis ist) und man dann selbst implodiert und jetzt weniger Wert ist als die Tochter oder was denken Sie?

- Ein KCV von etwas über 2 ist doch eigentlich fast nur zu rechtfertigen, wenn das Unternehmen mit dem Rücken an der Wand steht oder wie sehen Sie das. Ich denke auch falls jetzt hier ein großer Abschwung an den Börsen einsetzt ist das erst der Anfang für ADS da sie momentan stets überproportional verlieren. Hier sollte das Management dann aggressive Rückkäufe beschließen. Wie ist Ihre Meinung dazu?

Vielen Dank nochmals für die Analyse und ich habe schon in der Vergangenheit aber auch aus diesem Beispiel wieder eine Menge gelernt! Schönes Wochenende!

- Ich gehe auch nicht von steigenden Zinsen aus, trotzdem muss dies als möglicher (wenn auch unwahrscheinlicher) Risikofaktor Erwähnung finden.

- Unter diesem Link gelangen Sie auf die 2019er Bilanz. https://d18rn0p25nwr6d.cloudfront.net/CIK-0001101215/51b9a5ed-2b35-4486-bb1a-d12cbe3c127b.pdf. (Auf Seite 109 die Fälligkeitsstruktur der Kredite).

- Achtung: ADS hat auch Verluste aufgrund Zahlungsausfälle von Kreditkartenkunden!

- Wie schon im Artikel beschrieben (gerade unter Anwendung eines Discounted-Cashflow-Modells) scheint ADS übertrieben günstig bewertet. Die von Ihnen angesprochene Bewertung der verkauften Tochter spricht ja Bände.

- Der Geldbestand von 5,3 Milliarden ist so nicht korrekt. Das Eigenkapital von 1,588 Milliarden wird ja schließlich vom Cashbestand 'gefüttert'

Ich hoffe ich konnte Ihnen mit der Erklärung helfen!