Im heutigen Bericht wird an die Ausführungen der letzten drei Tage angeschlossen. Um sich einmal das Ausmaß vor Augen zu führen, mit dem es Aufsichtsbehörden rund um die Welt zu tun haben, sei erwähnt, dass die Federal Deposit Insurance Corporation (FDIC) bis Freitag der vergangenen Woche individuelle Kontengarantien in Höhe von 250.000 US-Dollar abgab.

Während die FDIC selbst über Vermögenswerte von gut 128 Milliarden US-Dollar verfügt, deckt die durch die Institution garantierte „Einlagensicherung“ in den USA Konteneinlagen in einem Gesamtumfang von etwa 9,8 Billionen US-Dollar (!) ab.

Nicht mal ein Cent pro Dollar

Wollte man im Bondmarkt-Jargon bleiben, so handelt es sich hierbei noch nicht einmal um einen Cent pro Dollar. Angesichts der aktuellen Ereignisse wird also abzuwarten bleiben, ob die FDIC im Fall von weiteren Bankenzusammenbrüchen nicht selbst bankrottgehen wird, was dann wiederum eine Rekapitalisierung der Institution durch das US-Finanzministerium nach sich ziehen würde.

Diese nicht vorhandenen Gelder in einem Umfang von zig Milliarden US-Dollars werden also höchst wahrscheinlich ein weiteres Mal mittels eines Knopfdrucks zur Erzeugung von neuen elektronischen Geldeinheiten durch die Federal Reserve Bank wie aus dem Nichts geschöpft werden müssen.

QT ist tot!

Zu rechnen ist damit, dass sich die Bondemissionen des US-Finanzministeriums, welche hernach wiederum größtenteils – oder sogar komplett – durch die Federal Reserve Bank aufgesaugt werden, in den nächsten Wochen und Monaten drastisch erhöhen werden. Und damit ist QT – oder der erst kürzlich begonnene Abbau des Bondportfolios der Fed – tot und erledigt.

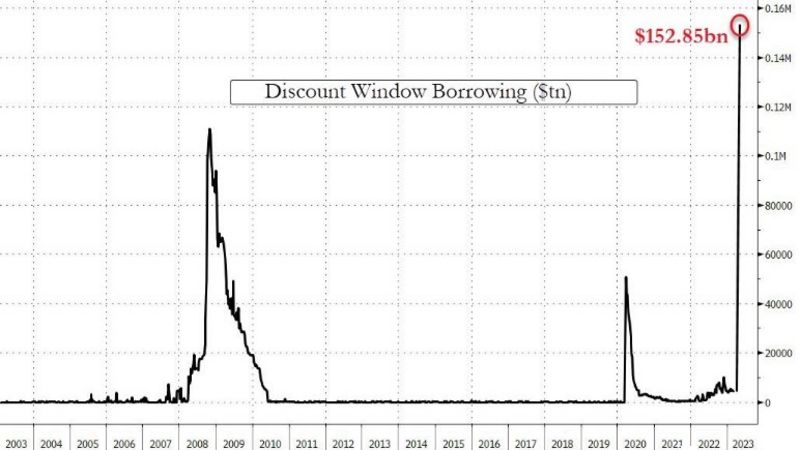

Ein gestern veröffentlichter Bericht auf der Finanzseite Zerohedge mit dem Titel „Bilanzbuch der Fed explodiert um 300 Milliarden US-Dollar, nachdem Banken-Bailouts zu rekordhohem Anstieg der Kreditvergabe über das Discount Window führen“ legt Zeugnis darüber ab, wie groß der Stress in Amerikas Finanzsystem zurzeit ist, und wie die angedachte Rückführung des Fed-Bondportfolios – ähnlich wie nach dem Jahr 2018 und dem Ausbruch des damaligen Repo-Markt-Stresses – abermals den Bach hinuntergeht.

Wie gestern ausgeführt, werden sich amerikanische Banken zudem bis zu zwei Billionen US-Dollar (!) mittels des durch die Fed zuletzt eingerichteten Kreditversorgungsprogramms Bank Term Funding Program (BTFP) innerhalb der der nächsten zwölf Monate beschaffen.

Das Fractional Reserve Banking System (oder Mindestreserve-System) erweist sich mit all seinen fragwürdigen Attributen als ein sehr kritischer Eckpfeiler unseres aktuell bestehenden Weltfinanzsystems.

Um das Vertrauen in die Funktionsfähigkeit dieses Weltfinanzsystems aufrechtzuerhalten, wird Regierungen und Notenbanken nichts anderes übrig bleiben, als eine Deflation samt eines Crashs der Vermögenspreise mit allen nur erdenklichen Mitteln zu verhindern.

Um dieses Ziel zu erreichen, werden Zentralbanken damit fortfahren, falls notwendig auch unlimitiert frisches und durch nichts gedecktes Fiat-Geld in Form von US-Dollars, Euros, Pfunds, Yens, etc. zu erzeugen.

Wie hoch sind die unrealisierten Verluste im US-Bankensystem tatsächlich?

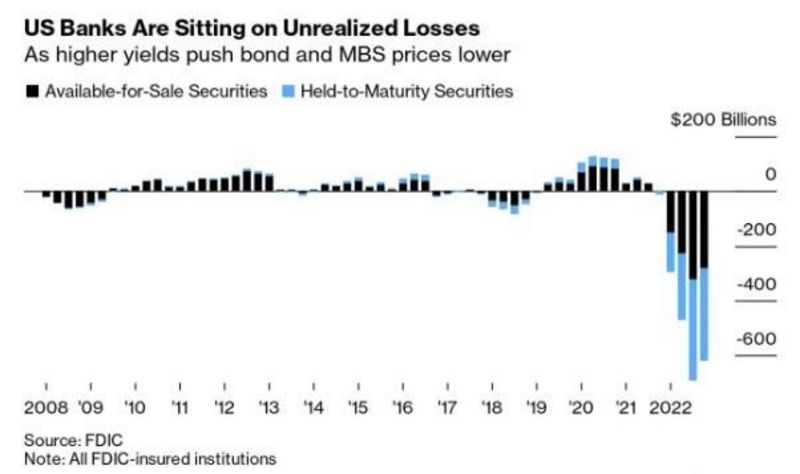

Nochmals sei an dieser Stelle erwähnt, dass die bislang unrealisierten Verluste unter Banken in den Vereinigten Staaten durch die FDIC auf einen kumulierten Betrag von 650 Milliarden US-Dollar geschätzt werden, wenn das überhaupt reicht.

Der Löwenanteil dieser entstandenen Verluste lässt sich auf die zuletzt stark gestiegenen Zinsen an den US-Staatsanleihemärkten zurückführen. Ausgerechnet U.S. Treasury Bonds, die immerfort als einer der „sichersten und liquidesten Häfen“ überhaupt angepriesen wurden, erweisen sich nun also als Treiber der aktuellen Krise.

Wie hoch die bislang unter Finanzinstituten entstandenen Verluste aufgrund der über die vergangenen Monate stark gesunkenen Bond- und Staatsanleihekurse tatsächlich ausfallen, lässt sich aufgrund der vielerorts intransparenten Bilanzierungspraktiken im Bankenbereich nur schwerlich ermessen.

Das momentan vorherrschende Narrativ möchte ganz offensichtlich den Glauben erwecken, dass es sich um eine rein regionale Bankenkrise handelt, die sich allen voran auf kleine und mittelgroße Institute auswirkt.

Dieses vorherrschende Narrativ wird durch die großen Banken an der Wall Street und deren Mediensprachrohre an die Öffentlichkeit hinausposaunt. Doch stimmt das auch? Ein damit verbundenes Ziel scheint zu sein, Konteninhaber und Sparer bei kleinen und mittelgroßen Instituten aus Furcht dazu zu bewegen, ihre Einlagen von diesen Banken abzuziehen, um sie daraufhin in Richtung von „sicheren“ Großbanken wie JPMorgan Chase umzuleiten.

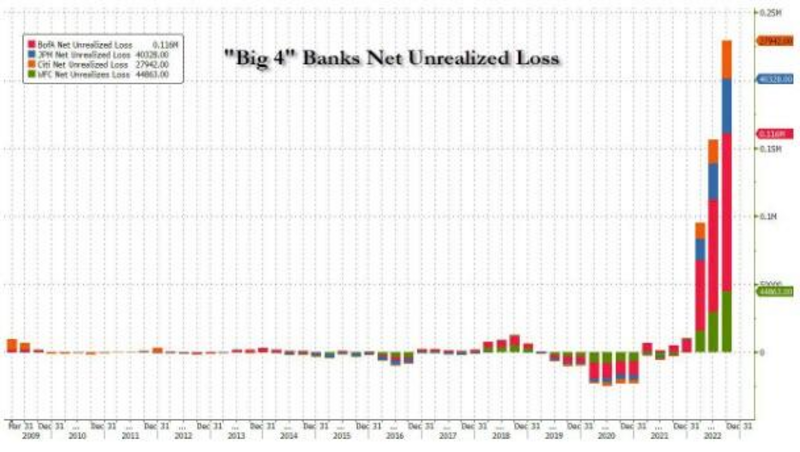

Wahr ist jedoch auch, dass die vier größten Banken an der New Yorker Wall Street gerade auf einen gewaltigen Batzen an unrealisierten Verlusten in ihren eigenen Bilanzen blicken. Diese Institute benötigen aus diesem Grund händeringend neue Kundeneinlagen und Anlagegelder, um einem ähnlichen Schicksal wie Silicon Valley Bank, Silvergate Bank oder Signature Bank zu entgehen.

Da sich angesichts der letztwöchigen Anhörung vor dem US-Senat von Fed-Chef Jerome Powell – und trotz der aktuell beobachtbaren Geschehnisse im Bankensystem – eigentlich fast schon mit einer weiteren Zinsanhebungen durch die Federal Reserve Bank in der kommenden Woche rechnen lässt, werden diese unrealisierten Verluste unter Amerikas Großbanken auch nicht verschwinden, sondern vielmehr zu einem Zeitpunkt in der Zukunft anzuerkennen sein.

Blick auf die großen Vier

Die nachfolgende Grafik gibt Aufschluss über die momentane Situation und zeigt, dass zwischen einer üppigen Versorgung mit Liquidität durch die Federal Reserve Bank und der Solvenzlage unter den heimischen Banken ein himmelweiter Unterschied besteht!

Noch verrückter an der ganzen Sache ist, wenn man einmal einen Blick darauf wirft, in welche Vermögenswerte die FDIC, der Einlagensicherungsfonds, über die letzten Jahre hauptsächlich investiert hat. Die Antwort lautet: US-Staatsanleihen!

Es lässt sich also mit Fug und Recht davon ausgehen, dass auch die FDIC selbst nach den teils stark gesunkenen Bondkursen bei gleichzeitig signifikant zulegenden Zinsen gerade auf einen enormen Batzen an unrealisierten Bilanzverlusten blickt.

Hierbei handelt es sich um jene staatliche Institution, die im Kern darauf fokussiert ist, den heimischen Banken notfalls einen Bailout zu leisten, in die Insolvenz taumelnde Institute aufzufangen und deren unrealisierte Bilanzverluste zu übernehmen. Die ganze Situation ist derart hanebüchen, dass man schon gar nicht mehr weiß, was man hierzu überhaupt noch sagen soll.

Fed säuft ebenfalls ab!

Ganz zu schweigen, von den unrealisierten Verlusten, auf denen die Federal Reserve Bank laut eigenen Angaben selbst momentan sitzt. Die der Fed im letzten Jahr entstandenen – und bislang nicht realisierten – Verluste aus deren Bondportfolio belaufen sich danach auf mehr als 335 Milliarden US-Dollar.

Erwähnt sei, dass die Federal Reserve Bank zum aktuellen Zeitpunkt mit einem Eigenkapital in Höhe von 42 Milliarden US-Dollar ausgestattet ist. Bei Licht besehen ist diese Institution ebenso insolvent wie die am vergangenen Freitag untergangene Silicon Valley Bank.

Als vielleicht noch verrückter an der ganzen Angelegenheit erweist sich die Tatsache, dass Gesetzgeber, Bankenregulierer und andere Aufsichtsbehörden seit dem Finanzkrisenjahr 2008 unzählige neue Regulierungen und Gesetzeswerke verabschiedet haben, um den Ausbruch einer neuen Finanz- und Bankenkrise zu verhindern.

Wenn immer wieder von durch die Notenbank durchgeführten „Stresstests“ die Rede ist, so stellt sich automatisch die Frage, wie in Gottes Namen unter anderem auch die am Freitag letzter Woche kollabierte Silicon Valley Bank diese Stresstests jeweils mit Bravour hinter sich zu bringen und zu nehmen wusste?! Selbst internen Bilanzuntersuchungen durch die FDIC hielt die Bank stand.

Unter wie vielen Banken und Finanzinstituten in den Vereinigten Staaten mag die Situation ähnlich aussehen? Vor etwas mehr als einer Woche erweckte es noch den oberflächlichen Eindruck, als ob alles dort draußen vollkommen okay sein würde.

Credit Suisse Group: We´re gonna need a bigger boat!

Doch dann kollabierte innerhalb von wenigen Tagen nicht nur der Aktienkurs der Silicon Valley Bank, sondern angesichts eines sich verschärfenden Konten-Runs unter den Anlegern das Institut auch gleich mit. Ähnliche Entwicklungen ließen sich im Jahr 2008 in Sachen Lehman Brothers beobachten.

Wer sich also tatsächlich durch eine Vielzahl an „TV-Experten“ einreden lassen möchte, dass von der Schweizerischen Credit Suisse Group keine Bedrohung für das europäische (und deutsche) Bankensystem ausgehen würde, der soll das ruhig noch so lange glauben, bis die Realität solchen Illusionen (oder bewusst lancierten Lügen) einen Strich durch die Rechnung machen wird.

Hierzu reicht doch schon allein die Verfolgung des Aktienkurses des Credit Suisse Group in den letzten fünf Tagen (zuzüglich eigenen Anmerkungen) aus.

Dass der Aktienkurs der Credit Suisse Group nach der Bekanntgabe von Liquiditätshilfen in Höhe von 50 Milliarden Schweizer Franken abermals sinkt, hat an den Finanzmärkten längst zu der Erkenntnis geführt, dass dieser Betrag nicht ausreichen – und somit ein größeres Boot (in Anspielung auf den Film „Der Weiße Hai“) – benötigt wird.

Wenn es dann am Dienstag dieser Woche in einer Kundenmitteilung des in Diensten von Wells Fargo stehenden Bankanalysten Mike Mayo hieß, „Goliath gewinnt!“, so lässt sich in ungefähr schon davon ausgehen, was mit dieser Überschrift gemeint gewesen ist.

JPMorgan & Co. gehören zu den größten Profiteuren der aktuellen Krise

In dieser Kundenmitteilung wurde JPMorgan Chase als einer der bislang größten Profiteure in den aktuell unsicheren Zeiten ausgemacht. Bereits in einem letztwöchigen Bericht auf der Finanzseite Zerohedge hieß es hierzu, dass JPMorgan Chase einige Konteninhaber der Silicon Valley Bank augenscheinlich aktiv dazu bewogen hatte, Konteneinlagen in Richtung des eigenen Instituts zu transferieren. Hierauf habe sich der Run auf SVB dann noch beschleunigt.

Es ist schon ein Ding, dass die größte kommerzielle Geschäftsbank der Vereinigten Staaten ganz offensichtlich Konteninhaber der 16. größten Bank im Land aktiv dazu animiert zu haben scheint, Unternehmens- und andere Konteneinlagen in Richtung des eigenen Instituts zu transferieren.

Denn diese Aktivitäten fanden in dem Wissen statt, dass sich der Run auf die Silicon Valley Bank verschärfen und das Institut hierunter zusammenbrechen würde. In diesem Zuge hat JPMorgan Chase seine Größe und Marktmacht noch einmal ausgedehnt, während Chef Jamie Dimon die Fed schon seit einiger Zeit dazu auffordert, von weiteren Zinsanhebungen in den USA abzulassen – oder sich gar abermals eigener QE-Aktivitäten zu bedienen.

Ebenso wie der Untergang von Lehman Brothers die verbleibenden Mega-Banken in den USA größer und mächtiger gemacht haben, so wird auch der Zusammenbruch einer Handvoll von Regionalbanken wohl einen ähnlichen Effekt zeitigen, zumal JPMorgan Chase oder die Bank of America auf mehrere Dutzend Milliarden US-Dollars an nicht realisierten Verlusten in ihren Bilanzen blicken.

Jetzt ergibt sich aus Sicht dieser Institute die Möglichkeit, sich auf eine generöse Weise an dem durch die Fed jüngst aufgelegten Kreditprogramm BTFP gütlich zu tun und zu bedienen, während die Konteninhaberbasis unter Amerikas Großbanken aufgrund von deren Status als „Too-Big-to-Fail-Instituten“ wachsen wird.

Aus Sicht von nicht komplett degenerierten Beobachtern drängt sich angesichts von solchen Entwicklungen nahezu der Eindruck auf, als ob die aktuellen Geschehnisse von langer Hand geplant gewesen sein könnten. Wer will das schon wissen?

Nur die Spitze des Eisbergs

Ausgehen lässt sich davon, dass sich der Untergang der Silicon Valley Bank – ähnlich wie seinerzeit der Untergang von Bear Stearns – nur als Spitze des Eisbergs erweisen wird. Es wird unter aller Voraussicht noch zu anderen „Opfern“ kommen, was nicht nur aus Sicht von Banken, sondern auch aus Perspektive von Geldmarktfonds, Pensionsfonds, Versicherern, Unternehmen in der breiten Wirtschaft und Derivate-Akteuren gilt.

Als ob es nicht schon schlimm genug wäre, dass die amerikanische Staatsverschuldung ein Niveau von mehr als 31 Billionen US-Dollar erreicht hat, erwecken viele Offizielle der US-Regierung das Bild eines vom Absaufen bedrohten Narrenschiffes. Hinzu gesellt sich eine Inflation, die, wenn überhaupt, noch lange nicht unter Kontrolle gebracht worden ist.

Zu allem Überfluss blicken jetzt auch ausländische Käufer und Halter von amerikanischen Staatsanleihen signifikanten Verlusten ins Auge. In diesem Zuge wird das Vertrauen in die Stabilität des US-Dollars als Weltreservewährung zusätzlich Schlagseite nehmen.

Hinzunehmende Verluste aus gehaltenen US-Staatsanleihepositionen werden diesen Trend im überseeischen Ausland unter Umständen nur noch beschleunigen. Joe Biden mag vielleicht tatsächlich daran glauben wollen, dass Amerikas Bankensystem „sicher“ ist. Ausländische Investoren werden sich hierüber ihr eigenes Bild machen, um zu gegenteiligen Auffassungen zu gelangen.

Nochmals sei vermutet, dass selbst eine Zinsanhebung um 50 Basispunkte durch die Federal Reserve Bank in der nächsten Woche keineswegs auszuschließen ist. Die unter Banken und Finanzinstituten unrealisierten Verluste aus US-Staatsanleihen würden sich dann noch einmal potenzieren.

First Republic Bank: Generöse Geste oder doch nicht?

In der amerikanischen Heimat machen die Einschläge vor SVB und Signature Bank indes noch lange nicht Halt. Naturgemäß befinden sich insbesondere Regionalbanken in den USA unter einem wachsenden Druck.

Unter anderem die First Republic Bank und PacWest Bank erwiesen sich in den letzten Tagen im freien Fall. Auch hier wurde über Konten-Runs und eine möglicherweise bevorstehende Insolvenz berichtet.

Dass sich große Wall Street Banken gestern dazu entschlossen haben, der First Republic Bank unter Ausschluss der Federal Reserve einen eigenen Bailout zu leisten, indem diese Banken nun zusammen 30 Milliarden US-Dollar in Form von Einlagen, die zuvor teilweise seitens anderen Banken wie SVB zuflossen, bei dem Institut einzulegen, scheint nur auf den ersten Blick eine generöse Geste zu sein.

Auch die Aktie der First Republic Bank hat es nach dieser Meldung bislang nicht geschafft, wieder auf jene Niveaus vor dem Ausbruch der letztwöchigen Finanzpanik zu klettern. Es empfiehlt sich, die Aktienkursentwicklung von FRC – ähnlich wie im Fall der Credit Suisse Group – in den nächsten Handelstagen im Auge zu behalten.

Mancherorts wird unterdessen die Frage aufgeworfen, ob es sich angesichts der aktuellen Geschehnisse an den Bankenmärkten um einen Unfall oder puren Zufall zu handeln scheint. An einer solchen Sichtweise kommen gerade vermehrt Zweifel auf.

Zumal jedermann mit ein wenig Einblick in den letzten Tagen ein Vermögen durch einen vorherigen Kauf von Put-Optionen hätte verdienen können. Es wäre gewiss eine schöne Sache, wenn solche Dinge durch die Aufsichtsbehörden in den Vereinigten Staaten eingehend untersucht würden.

Doch eher wird wohl ein Hugenotte Papst werden, bevor es zu einer solch begrüßenswerten Entwicklung kommen wird. Egal, ob bewusst herbeigeführt oder nicht, so deutete die makroökonomische Lage bereits über die vergangenen drei Jahre darauf hin, dass es zum Ausbruch einer neuen Finanzkrise kommen würde.

Grad des Vandalismus lässt sich kaum noch toppen

Der Grad des Vandalismus, dem sich politische und geldpolitische Entscheider im Hinblick auf unsere Wirtschaften bedienen, lässt sich nach den Covid-Ereignissen, Lockdowns, einer dadurch mit verursachten Inflation, einer Erzeugung von unlimitierten und durch nichts gedeckten Fiatgeld-Einheiten, Lieferkettenproblemen, Produktengpässen sowie einer enormen Verschärfung der geopolitischen Situation (das mediale Kriegsgetrommel wird lauter) kaum mehr toppen.

Was wird nun voraussichtlich geschehen? Rechnen lässt sich damit, dass die staatlichen Zügel im Bereich der Regulierung noch schärfer angezogen werden. Dies gilt allen voran für den Krypto-Sektor, nachdem es bereits zu aufkommenden Berichte kommt, in denen es im Kern darum geht, dass Silvergate Bank und Signature Bank aufgrund von deren Krypto-Affinität fallen gelassen worden seien. Auch SVB wurden zumindest gute Verbindungen zum Krypto-Sektor nachgesagt.

Jetzt entstehende Narrative werden wohl nochmals verstärkt mit der Aussage verbunden sein, dass unregulierte Krypto-Investitionen mit einer Gefahr für Banken und das Finanzsystem als solchem einhergehen.

Ferner könnten demnächst Diskussionen aufkommen, die kleinen und mittelgroßen Regional- und Kommunalbanken in den USA die Fähigkeit absprechen, die Einlagen ihrer Kunden und Konteninhaber zu garantieren. Aus diesem Grund werde es „sicherer“ sein, seine Gelder bei einer der Megabanken in den USA oder vielleicht sogar gleich bei der Federal Reserve Bank zu veranlagen.

CBDCs – War da was?

Womit wir bei CBDCs oder zukünftig durch Zentralbanken zu emittierende Digitalwährungen angelangt sind. Um das Narrativ zu vervollkommnen, lässt sich leichterdings die Behauptung aufstellen, dass durch Zentralbanken zu emittierende CBDCs „sicherer“ als traditionelle Geld- und Konteneinlagen sind.

Und da die FDIC seit vergangener Woche de facto ja schon die Kundeneinlagegelder aller Konteninhaber der zusammengebrochenen Institute „garantiert“, wird auch das Argument verfangen, lieber gleich der Federal Reserve die eigenen Bank-Aktivitäten anzuvertrauen. Warum also nicht gleich den Mittelsmann – und somit eine traditionelle Bank – ausschalten?!

Rückblickend auf den Beginn dieses Jahres publizierte das World Economic Forum (WEF) ein Dokument mit dem Titel: Können CBDCs dabei helfen, die globalen Finanzmärkte zu stabilisieren?

Wer weiß, ob zukünftig nicht gar zu Runs auf Banken ermutigt wird, um die Akzeptanz von digitalen Zentralbankwährungen zu maximieren? Wer diese geschriebenen Zeilen im Reich der „Verschwörungstheorien“ verorten möchte, bitte, kein Problem. Es empfiehlt sich jedoch, sich die Zeit zu nehmen, um sich diesen im September 2021 durch die Bank für Internationalen Zahlungsausgleich publizierten Bericht einmal in Gänze durchzulesen.

Zentralbanken werden angesichts von vermutlich anhaltenden Bankenpleiten niemanden dazu zwingen müssen, ihre digitalen Zentralbank-Währungen zu akzeptieren. Unter vielen Leuten könnte deren Akzeptanz und Nutzungsgrad steigen, weil CBDCs als „sicherer“ empfunden werden.

Mission Accomplished!

Leider wird es aus einem solchen Käfig kein Entrinnen mehr geben. Um dem Argument einer „Verschwörungstheorie“ vorzubeugen, sei abschließend gesagt, dass die Federal Reserve ihr „FedNow“-Programm im Juli dieses Jahres offiziell starten wird.

Fed startet FedNow-System im Juli

Am Mittwoch hieß es in einer Mitteilung der Fed, mit dem Roll Out des lange erwarteten Zahlungssystems zu beginnen. FedNow wird danach 24 Stunden am Tag, an sieben Tagen der Woche und an 365 Tagen im Jahr nutzbar sein.

Hierzu zählen nicht nur alle Arten von Geldtransaktionen, sondern auch Transfereinkommen seitens der US-Regierung. FedNow wird nicht auf der Blockchain-Technologie basieren und durch ein Konsortium von Großbanken betrieben und operiert werden.

„Zufälligerweise“ erfolgte die Ankündigung der Federal Reserve zu einem Start des eigenen FedNow-Systems just wenige Tage nach dem Zusammenbruch der Silicon Valley Bank und der Signature Bank.

Mancherorts kam daraufhin Kritik auf, da sich eine digitale Zentralbankwährung nicht ohne eine zuverlässige Digitalverifizierung der potenziellen Nutzer betreiben lässt. Was heißt das also?

Genau: Digital ID!

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Bericht auf der Seite von michael-hudson.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Mache sich jedermann seine eigenen Gedanken über die aktuellen Entwicklungen! Zumindest der Sender Fox News, das größte Sendernetzwerk in den Vereinigten Staaten, hat sich in Form von Moderator Tucker Carlson diesen Geschehnissen in den vergangenen Tagen angenommen, um sich ebenfalls einige Fragen, die mit den aktuell zu beobachtenden Bankenzusammenbrüchen im Land in Verbindung gebracht werden, zu stellen.

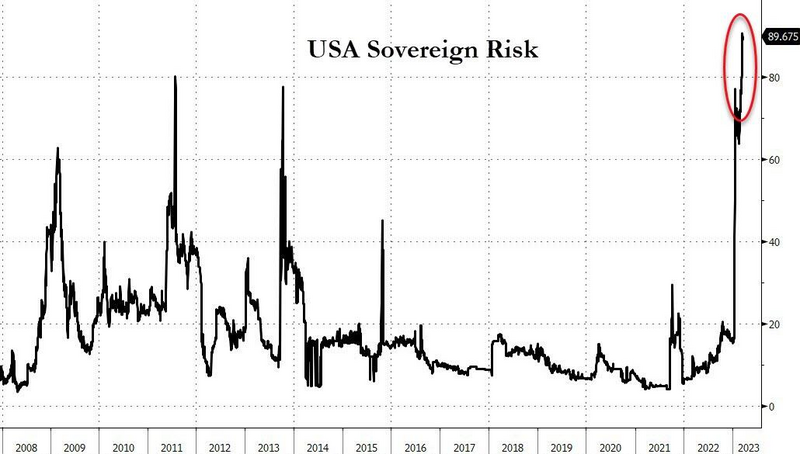

Zu guter Letzt folgt noch ein Blick auf das Ausfallrisiko der Vereinigten Staaten von Amerika an den Derivate-Märkten. Gesagt sei, dass es mittlerweile höhere Niveaus als in vorherigen und vergleichbaren Krisensituationen – und somit ein neues Rekordniveau – erklommen hat.

Allein Lesern sei ein schönes Wochenende gewünscht!

Kommentare

Es wäre zu schön, wenn sie daran ersticken würden, wird leider ein Traum bleiben. Ersticken werden wir und zwar langsam und grausam, nur die Menschen wollen es nicht wahrhaben! Hätte mir vor 45 Jahren nie eine solche Massenverblödung, verbunden mit Verantwortungslosigkeit sich selbst und der Gemeinschaft gegenüber, Ignoranz, Leidensfähigkeit gesteigert zu exobitantem Mäthyrertum, vorstellen können.

https://www.konjunktion.info/2023/03/finanzsystem-aus-der-not-geboren-oder-die-gezielte-machtergreifung-durch-die-fed/

https://www.konjunktion.info/2023/03/get-woke-go-broke-die-svb-und-ihre-umsetzung-der/https:

Um das ganze bis heute narrensicher zu verkaufen, wurde jahrelang vorher der Bitcoin "erlaubt", der schon mal vielen die Lust am Gold verdarb und vor allem den Schein von finanzieller Anonymität im Volk manifestierte. Eigentlich völlig idiotisch durchsichtig für den einzelnen, für die Masse mehr als genug.

Jetzt stehen wir vor der Alternativlosigkeit, zwingend digitales Geld einzuführen. Die Leute werden schreien vor Glück, dass sie alles behalten dürfen, wenn sie "tauschen". Operation erfolgreich.

Neutral betrachtet passt es so besser, wenn man Schuldgeld in Trillionen und Vielfachen davon ausdrücken will, versteht das eh keine Sau mehr. Quatrillionen? Wie oft muss man eine Billion multiplizieren, damit sowas rauskommt? Es passt besser zur digitalen Darstellung in Form einer 10 mit Potenzen, also die Potenz zeigt an, wieviel Nullen man dranhängen muss. Alles wird einfacher...

Bin vor 3 Wochen "short" auf den Dax gegangen, Edelmetalle habe ich sowieso, läuft. Ist meine Revanche an all die, die dieses Land systemmatisch kaputt machen was ich leider nicht verhindern kann. Die Leute wollen Krise, dann soll sie eben kommen - so lautet meine Wette!

Eure Meinung dazu würde mich interessieren, liebes Crashkurs-Team. Vielleicht kann ja Herr Müller darüber berichten.

Mit den dummen Europäern kann man zwar Alles machen, aber nicht mit den Amerikanern.

Die lassen sich das nicht gefallen.

Nirgendwo ist der "Freiheitsgedanke" so tief verwurzelt wie in den USA.

Da werden sich die Mehrheit der Amerikaner keine Währung aufstülpen lassen, wo man 100% aller Zahlungsströme nachvollziehen kann.

Niemals....

Das würde auf einen Bürgerkrieg hinaus laufen.

Und das bei einer derartigen Bewaffnung der US Bevölkerung...viel Spaß bei einer entsprechenden zwangsweisen Umsetzung der Pläne....

Was vorstellbar wäre, eine digitale Zentralbankwährung als Ergänzung zu einer ansonsten "freien" Währung, evtl. mit Golddeckung.

So etwas würde man dann wohl akzeptieren, weil kein ausschließlicher Zwang dahinter steckt.

Und wenn eine ausschließliche digitale Zentralbankwährung in den USA nicht kommt, dann wird diese in Europa auch nicht kommen. Jedenfalls keine ausschließliche....

Nochwas: Wollen Sie Ihr Geld in einem Land anlegen wo der ehemalige Präsident verhaftet wird weil er mit einem P-Star ge..... hat?

Ich frage mich inzwischen was die Finanzbranche überhaupt kann. Auf jeden Fall nicht viel wenn die Zinsen steigen.

Ruhe bewahren ! Bin mir nicht sicher ob das WEF das gesteckte Ziel erreicht. Es gibt auch Kräfte die gegen das WEF arbeiten. Bleibt abzuwarten wer sich durchsetzen wird.

Wenn ich das mal zusammenfassen darf, haben die Notenbanken weltweit über eine halbe Ewigkeit die Leitzinsen so niedrig gehalten, dass die Regionalen Banken nichts anderes tun konnten als die Einlagen ihrer Kunden zu minimalsten Zinsen in Staatsanleihen anzulegen. Die Notenbanken erhöhen nun rasant die Leitzinsen und bringen die Banken damit massiv unter Druck, die Medien machen Alarm und verängstigen die Bankkunden, die schnellstens ihre Gelder abholen und damit die Banken durch Verkäufe der Staatsanleihen verscherbeln müssen.

Nun ist die Lösung so wunderbar und schön, eine glänzende neue und moderne CBDC bei der Notenbank deines Vertrauens. Oder eben doch lieber Gold und Silber.

Die beiden russischen Prankster Vovan und Lexus haben mal wieder zugeschlagen und haben sich diesesmal als Fake-Selinsky ausgegeben und Frau Lagarde eine Frage nach dem EZB-Geld gefragt: Die Antwort von Frau Lagard war: Nun, da gibt es zwei Punkte. Erstens: Die Entscheidung wird im Oktober fallen. Wir bereiten jetzt den Boden vor. Wir wollen uns vorbereiten. Wir wollen ein Training durchführen, aber eine Entscheidung wird es nicht vor Oktober 2023 geben (Übersetzung von Thomas Röper / siehe Anti-Spiegel Seite).

Also das Ganze ist nun im Long-Final wie man als Flieger sagen würde.....

Was mich aber viel mehr interessiert ist, was kann man tun. Welche Möglichkeiten gibt es z.B. in Währungen wie den Yuan oder Rubel zu investieren. Ich fände es toll, wenn Herr Müller hierzu mal etwas schreiben würde, denn das wäre mal eine Alternative (über die Sicherheit dieses Weges muss man sich natürlich separat unterhalten....). Es wäre auch ein Artikel wert, was dem Gold blühen könnte, denn ich glaube, Gold kann man schnell killen, wenn entsprechede Verbote und Strafen eingeführt werden ......

Nur Deutsche und Amerikaner finden sich beim Rentenniveau unter 50% wieder. Und von der Hollywood-Clique bis zur Wallstreet findet man nicht die Spur von "amerikanischen Patriotismus". Die einen schwafeln von "One-World-Humanity" und die anderen wüten schlicht im Strom monetärer, globaler Goldschürfer im eltären Kasino der wallstreet. Thats it!

vielen Dank für die gute Zusammenfassung. Nur, was bleibt denn zu tun? Die Berichte von Ihnen sind hochinteressant, sehr aufschlussreich.

Aber - was ist denn die Konsequenz?

Fände es sinnvoll, wenn auch mal, natürlich „unverbindliche“, Auswege aus dem Dilemma gezeigt würden.

Was machen Sie? Was empfiehlt Dirk Müller für sein eigenes Kapital?

Beste Grüße