Warnungen vor einem insgesamt instabilen Bankensystem machen nun schon seit einiger Zeit die Runde an den internationalen Finanzmärkten. Wahrscheinlich aus eben jenem Grund haben Analysten und Investoren spätestens seit Ausbruch der Bankenkrise im vergangenen Jahr damit begonnen, ein wenig tiefer in den jeweils publizierten Quartalsergebnissen von amerikanischen Groß- und Regionalbanken nach Informationen zu graben.

Kreditausfallrückstellungen legen weiter zu

So zeigte sich beispielsweise anhand des letzten Quartalsberichts der Bank of America, dass die Kreditausfallrückstellungen des Instituts erneut deutlich angestiegen sind. Durch Ausfälle gefährdete Darlehen ziehen sich mittlerweile durch fast alle wichtigen Kreditmarktsegmente.

Momentan zeichnen sich die größten Kreditrückzahlungsprobleme im Fahrzeug- sowie Kreditkartensektor wie auch an den Märkten für Gewerbeimmobilien ab. Der schottische Hedgefondsmanager und Makroökonomieexperte Hugh Hendry sieht seit dem letzten Jahr nicht nur enorme Probleme auf amerikanische Banken, sondern auch auf die Wirtschaft des Landes an sich zurollen.

Es soll an dieser Stelle nicht erneut auf die zahlreichen Schwierigkeiten eingegangen werden, mit denen sich Amerikas Banken konfrontiert sehen. In der Vergangenheit ist dies zur Genüge erfolgt.

Es mangelt an einer transparenten Bilanzierung

Es stellt sich jedoch die Frage, auf welche Weise die Bücher der amerikanischen Groß- und Regionalbanken tatsächlich aussehen würden, wenn diese zu einer transparenten Bilanzierung verpflichtet wären.

Seit der globalen Finanzkrise ist es insbesondere den Großbanken erlaubt, sich einer kreativen Buchführung zu bedienen, die nur erahnen lässt, wie viele (Kredit-)Leichen in so manchen Bilanzkellerräumen zu schlummern drohen – oder wie die unter US-Großbanken in diverse Offshore-Zentralen ausgelagerten Derivate-Positionen sind.

Wenn es allein in Sachen der Bank of America heißt, dass das Institut auf „unrealisierten Verlusten“ in Höhe von mehr als 130 Milliarden US-Dollar säße, so deutet dies darauf hin, dass diese hauptsächlich durch Anleihekurs- und Gewerbeimmobilienpreisrückgänge entstandenen Verluste irgendwann auch einmal realisiert werden müssen.

Nichts anderes als eine Zins(hoffnungs)wette

Es ließe sich mit Blick auf die an den Anleihemärkten entstandenen Verluste vielleicht auch behaupten, dass es sich um nichts anderes als eine Hoffnung respektive eine Wette auf die absehbare Zukunft handelt.

Und diese Wette stützt sich auf die Hoffnung, dass die Zinsen in den Vereinigten Staaten alsbald durch die Federal Reserve Bank wieder gesenkt werden. Es ist jedoch nicht nur so, dass diese Hoffnung nun bereits seit zwei Jahren an den Finanzmärkten die Runde macht, ohne dass sich die hoch gesteckten Erwartungen der Akteure in diesem Hinblick erfüllt haben.

Hinzu kommt, dass angesichts der aktuellen Inflationsentwicklung in den USA plötzlich noch stärkere Zinsanhebungen durch die Federal Reserve Bank von aktuell 5,25 bis 5,5 Prozent auf bis zu acht Prozent ins Spiel gebracht worden sind.

Auf eine ganz besondere Weise tut sich der Chef der Großbank JPMorgan Chase, Jamie Dimon, bei derlei Prognosen hervor. Es fällt schwer sich auszumalen, welche Spannungen sowohl im internationalen wie auch im amerikanischen Bankensystem erst entstehen werden, falls sich diese Vorhersagen bewahrheiten sollten.

Es genügt vielleicht ein Blick auf die Entwicklung der Zinsen im 10-jährigen Laufzeitbereich (berücksichtigen Sie bitte die obige Grafik von tradingeconomics.com), um zu erkennen, dass sich dieser Schlüsselzinssatz nach einsetzender Korrektur inzwischen nicht mehr weit entfernt von seinem im Oktober letzten Jahres ausgebildeten Zwischenhoch von fünf Prozent befindet.

Damals genügte ein Tweet von Hedgefondsmanager Bill Ackman, um die 10-jährigen Zinsen an den amerikanischen Staatsanleihemärkten in der Folge um bis zu knapp 125 Basispunkte in den Keller zu schicken.

In seinem damaligen Tweet machte Bill Ackman darauf aufmerksam, dass er ein erreichtes Inflationshoch in den USA für wahrscheinlich halte, weshalb die Staatsanleihekurse über einigen Spielraum für Kurserholungen verfügten (was die Zinsen in den Vereinigten Staaten im Umkehrschluss wiederum auf Talfahrt schickte).

Ein gutes halbes Jahr später, in dem es noch immer nicht zur ersten allseits erhofften Zinssenkung durch die Federal Reserve Bank gekommen ist, sehen die Dinge bei Weitem nicht so rosig – wie zum damaligen Zeitpunkt an die Wand gemalt – aus.

Große Ratingagenturen wie Moody´s scheinen nervös zu werden

Denn nach wie vor emittiert die Washingtoner Bundesregierung neue Staatsanleihen als gäbe es kein morgen mehr. Ganz nach Art eines heillos betrunkenen Seemanns wird ein Bier nach dem anderen auf Pump geordert, ohne zu wissen, wie die weiter steigenden Staatsschulden jemals zurückbezahlt werden sollen.

Allein in der laufenden Woche wird es zu neuen Staatsanleiheauktionen durch das US-Finanzministerium im zwei-, fünf- und siebenjährigen Laufzeitbereich in einem Gegenwert von 183 Milliarden US-Dollar kommen.

Amerikas Staatsverschuldung wächst mittlerweile in einem solchen Ausmaß, und sich zeitlich immer stärker verkürzenden Intervallen, dass große Ratingagenturen wie Moody´s Investors Service nervös zu werden scheinen.

Sollte es womöglich zu einer Herabstufung der Kreditbonität der Vereinigten Staaten kommen, so lässt sich ausmalen, auf welche Weise die amerikanischen Zinsmärkte auf eine solche Entscheidung reagieren werden.

Inflationsentwicklung – Nicht das Gelbe vom Ei & Geldmenge M2

Sorgen bereitet Analysten und Ökonomen inzwischen auch wieder die Inflationsfront, an der es im Bereich von zwischen 3,2 und 3,5 Prozent zu einer Stabilisierung beziehungsweise zu einem moderaten Wiederanstieg zu kommen scheint.

Vom eigens anvisierten Inflationsziel von jährlich zwei Prozent befindet sich die Federal Reserve Bank also noch ein gutes Stück weit entfernt, weshalb das aktuelle Leitzinsniveau vielleicht nicht ausreichen wird, um die Preisteuerung von den ehedem erreichten Hochs bei 9,3 Prozent weiter auf das gewünschte Ziel zu drosseln.

Noch immer stellt sich in wichtigen Bereichen der amerikanischen Wirtschaft, darunter im Strom- und Energiesektor, im Lebensmittelsektor wie auch im Bereich der Mieten, keine ernst zu nehmende Trendumkehr an der Preisfront ein, was wohl auch einer der Gründe für das anhaltende Zögern der Federal Reserve Bank in einem Präsidentschaftswahljahr sein dürfte.

Der schottische Hedgefondsmanager Hugh Hendry warnte in einem jüngst gegenüber dem Finanzdienstleister Bloomberg gegebenen Interview zudem davor, dass die Administration von Joseph Robinette Biden schon bald zu extremen Mitteln greifen könnte.

So ist es bereits seit dem letzten Jahr die Auffassung des an den globalen Finanzmärkten als „Makro-Guru“ bezeichneten Hugh Hendry, dass die Washingtoner Regierung die Girokonten der amerikanischen Bankkunden durch Dekret einfrieren könnte, was so viel bedeuten würde, als dass Amerikas Konteninhaber ihre bei den Banken deponierten Gelder nicht mehr – oder nur noch in einem eingeschränkten Umfang – abziehen könnten.

Es würde ihn persönlich keineswegs verwundern, falls es zu einer einsetzenden Kapitalflucht im amerikanischen Bankensektor unter Investoren und Sparern kommen würde, wie es nun bereits seit mehr als einem Jahr Hugh Hendrys persönliche Überzeugung ist.

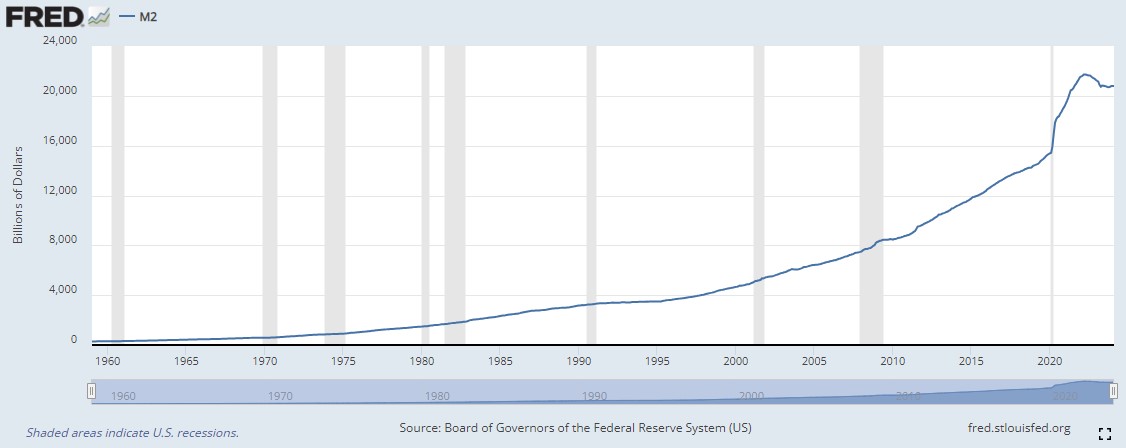

Denn sollte es in nächster Zeit zu einem sich fortsetzenden Rückgang der Geldmenge M2 in den Vereinigten Staaten (berücksichtigen Sie bitte die oben abgebildete Grafik der Fed of St. Louis) kommen, so würde es fast schon an ein Wunder grenzen, wenn die Washingtoner Regierung nicht intervenieren würde, um Amerikas Konteninhaber von einem Kapitalabzug aus dem heimischen Bankensystem abzuhalten.

Die Geldmenge M2 setzt sich in den Vereinigten Staaten unter anderem aus verfügbarem Bargeld, Girokonteneinlagen sowie sofort in Bargeld transformierbaren Vermögenswerten zusammen.

Zwar hat sich die Geldmenge M2 in den letzten Wochen ein wenig stabilisieren können, was jedoch nicht bedeutet, dass sich der Rückgang in diesem wichtigen Bereich nicht weiter fortsetzen kann.

Es empfiehlt sich, die Geldmenge M2 aufmerksam zu beobachten, da es sich hierbei nicht um Kredite, sondern um eine Widerspiegelung von verfügbaren Einlagen im System handelt. In dem in diesem Bereich zu beobachtenden Rückgang spiegelt sich laut Hugh Hendry die Kapitalflucht aus dem Bankensystem hinein in Geldmarktfonds.

Auch der seit einigen Wochen zu beobachtende Schub, den der Goldpreis erfahren hat, wird in diesem Zusammenhang wohl eine tragende Rolle spielen. Die Flucht in immobile wie auch mobile Sachwerte scheint sich in diesen Tagen jedenfalls fortzusetzen.

Hieraus lässt sich der Schluss ziehen, dass das Vertrauen unter Investoren in Papierwährungen und jene dahinter stehenden Regierungen und Zentralbanken weiter sinkt. In Hugh Hendrys Worten übersetzt sich diese Beobachtung wie folgt:

„Was um Himmels Willen sollte die US-Regierung, die sich dazu anschickt, den Amerikanern den Kauf von Elektrofahrzeugen zu verordnen, die Nutzung von Heizöfen zu verbieten und die freie Rede mehr und mehr zu zensieren, davon abhalten, irgendwann auch den Abzug von Einlagen- und Sparguthaben von den Banken zu verbieten?“

Die Kapitalflucht aus dem amerikanischen Bankensystem halte nicht nur aufgrund von umgehenden Befürchtungen einer nicht ausreichenden Einlagensicherung durch die U.S. Federal Deposit Insurance Corporation (FDIC) an, wie Hugh Hendry warnt.

Vielmehr befänden sich im Bankensystem deponierte Einlagen im aktuellen Zinsumfeld auf der Suche nach höher rentierenden Anlagen. Hugh Hendry hält es zudem alles andere als für ausgeschlossen, dass es in den Vereinigten Staaten zu einer Neuauflage des Federal Reserve Act aus dem Jahr 1934 kommen könnte.

Zum damaligen Zeitpunkt kam es unter Privatgoldhaltern in den USA faktisch zu einer Enteignung, indem deren Goldbestände zu einem zuvor festgesetzten Preis unter gesetzlichem Zwang eingezogen wurden. Hernach erfolgte eine signifikante Aufwertung des Goldpreises.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt unter anderem Bezug auf einen Videobericht auf der Seite youtube.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Falls die langfristigen Zinsen in den USA tatsächlich auf bis zu acht Prozent angehoben werden sollten, lässt es sich leichterdings ausmalen, wie es dann erst um die „unrealisierten Verluste“ in den amerikanischen Bankbilanzen bestellt sein dürfte.

Der US-Dollar würde in Relation zu anderen Fiat-Währungen wohl einer der größten Profiteure sein. Ferner würde sich der aktuell anhaltende Bullenmarkt an den Aktien- und Rohstoffmärkten, darunter auch Gold, zumindest temporär in sein komplettes Gegenteil verwandeln.